ウエスタン・アセット事案に学ぶファンド・サーベイランスの核心

定量分析アプローチが暴くエクスポージャードリフトと真のデューデリジェンス

米ウエスタン・アセット・マネジメントがSEC(米証券取引委員会)と1億ドルの和解に至った、ケン・リーチ氏による「トレード配分(チェリーピッキング)問題」。デリバティブ取引や執行プロセスの不正が焦点となる中、外部のアロケーターやリスク管理担当者にとっての真の論点は、「開示された公開リターンのみから、この異変を事前に検知することは可能だったのか」という問いである。

本記事では、MPI独自の動的ファクターモデルを用い、デューデリジェンスにおいて見落とされがちな「エクスポージャードリフト」や「残差パフォーマンスの乖離」をいかに捕捉し得たかを、客観的データに基づいて検証する。

巨額和解で再び脚光を浴びる「ケン・リーチ事件」の背景

ウエスタン・アセット・マネジメントによる1億ドルのSEC和解金支払いは、同社の共同チーフ・インベストメント・オフィサー(CIO)であったケン・リーチ氏のトレード配分事案を再び注目の的としました。

SECおよびDOJ(米司法省)の主張は、2021年1月から2023年10月までの期間に焦点を当てています。この期間中、有利なトレードが同社の「マクロ・オポチュニティーズ」戦略に配分される一方、不利なトレードが「コア」および「コア・プラス」債券戦略に配分されていたとされます。これらの戦略はいずれもリーチ氏が運用または共同運用していました。主な争点は、米国債デリバティブ取引の執行タイミングと配分プロセスにあります。ウエスタン・アセットはSECの事実認定を認めることなく和解した一方、リーチ氏自身は別途、SEC調査の妨害について有罪を認めました。

ここで誤解してはならないのは、本稿の目的は「不正行為そのものの直接的な検知」ではないという点です。リターンベースのスタイル分析(RBSA)の性質上、個々の取引明細、配分のタイムスタンプ、あるいはマネージャーの意図を覗き見ることはできません。しかし、「関連する一連のポートフォリオの公開リターンの動向には、より詳しい調査を促すべきパターンが表れていたのか」という、実務的に極めて有益な問いを投げかけることは可能です。

「スター・マネージャー」の光と影:パフォーマンスの急激な反転

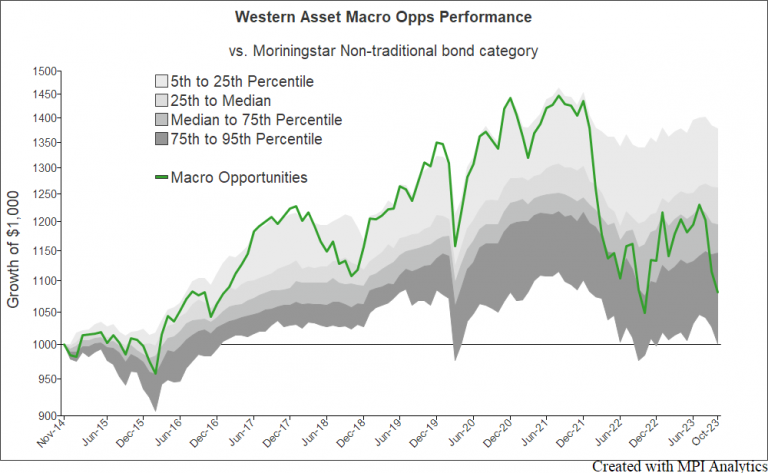

ウエスタン・アセット・マクロ・オポチュニティーズ・ファンド(LAOIX)は、市場の片隅でひっそりと運用されているようなマイナー・ファンドではありませんでした。むしろ、長年にわたり同業グループを席巻した「怪物ファンド」でした。

2014年11月から2023年10月までの期間の大部分において、同ファンドはモーニングスターの「ノントラディショナル・ボンド」カテゴリーにおいて絶対的な覇者として君臨していました。同ファンドへの1,000ドルの投資は、同業グループのパフォーマンス分布の最上位を大きく突き抜けて上昇し、スター・マネージャーとしての名声と投資家からの強い信認を築き上げていました。

しかし、2021年頃をピークにそのパターンが変化します。同ファンドは2022年初頭のロシア債務ショックの前後で急激なドローダウンに見舞われ、その後部分的に回復したものの、2023年にかけて再び弱含みました。SECおよびDOJが問題とした期間の終わりまでに、かつてカテゴリーの上位に大きく抜きん出ていた同じファンドが、同業分布の下位付近へと後退していたのです。この最終局面での下落は、法的記録に記載されているクレディ・スイス債務のエピソードとも関連している可能性があります。

この反転それ自体は、必ずしも不正の証拠にはなりません。優れたマネージャーであっても不振の時期はありえますし、柔軟な絶対収益型(ノントラディショナル)の債券戦略はカテゴリー内の同業ファンドとは大きく異なる挙動を示しうるからです。しかし、これはリターンベースのサーベイランス(監視)における出発点となる問いを提起します。

「同一の運用リーダーシップ下にある関連ポートフォリオ間で、これほどまでに異例の動きを見せ始めているとき、アロケーター、コンサルタント、リスク・チームは何を見て取ることができたはずなのか」

エクスポージャー分析が示す「伝統的債券セクターへのシフト」

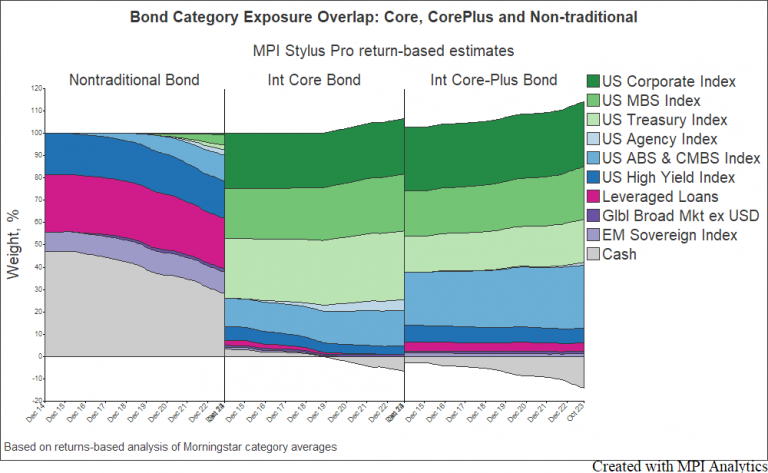

ノントラディショナル・ボンド戦略が、伝統的な「コア」や「コア・プラス」債券戦略と異なる姿を見せることは当然であり、それこそが当該カテゴリーの存在意義です。通常、ノントラディショナル・ボンドのマネージャーは、グローバル・ソブリン債、エマージング市場債、ハイイールド、レバレッジド・ローン、非政府系モーゲージ、通貨エクスポージャー、デリバティブなど、伝統的なコア債券ポートフォリオには大きな規模で組み入れられていない柔軟な手段を用います。対照的に、コアおよびコア・プラス・ファンドは、典型的には米国国債、社債、モーゲージ担保証券(MBS)、政府機関債といった伝統的債券エクスポージャーを中核に据えています。

下図のカテゴリー・エクスポージャー推移は、この基本シナリオを裏付けるものです。平均して見ると、ノントラディショナル・ボンドとコア/コア・プラスの重複は極めて限定的であり、その大部分はハイイールド債やABS(資産担保証券)のエクスポージャーといった特定の領域にとどまっていることが確認できます。

しかし、リーチ氏が運用または共同運用していたウエスタン・アセットの3つのファンドにフォーカスし、MPI Stylus Proにおける月次リターンというレンズを通して見ると、全く異なる姿が浮かび上がります。

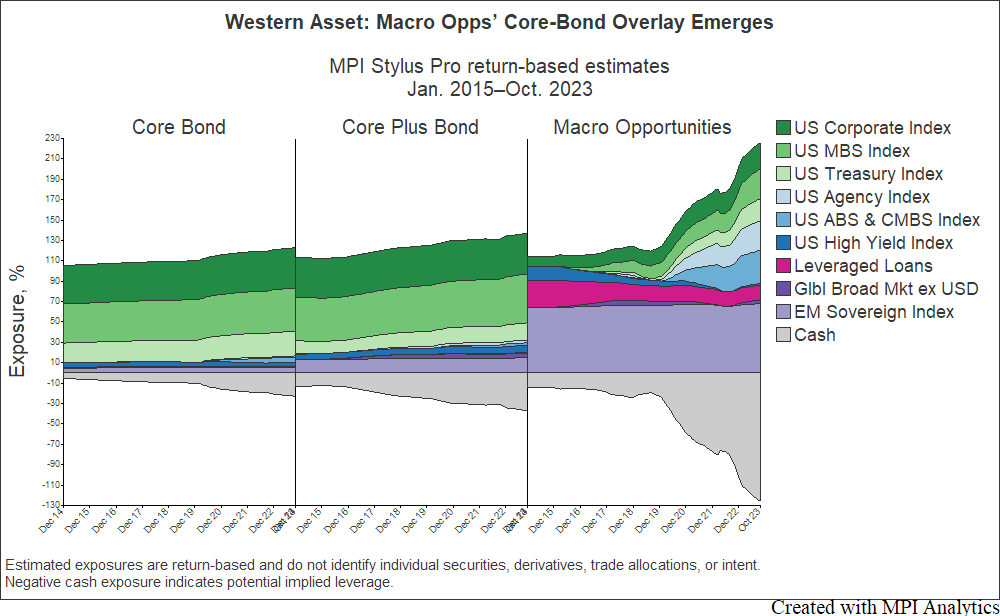

運用方針の劇的な反転

コア・ボンド・ファンドとコア・プラス・ボンド・ファンドは、期間を通じて概ねそれぞれのカテゴリー特性(政府債、社債、MBS、政府機関債主導)と高い整合性を見せていました。一方で、マクロ・オポチュニティーズは、異なる姿から始まります。期間の初期においては、その推定エクスポージャーは、エマージング市場ソブリン債やレバレッジド・ローンといった領域への意味のあるエクスポージャーを伴う、幅広いノントラディショナル・マンデートと整合的に見えました。

しかし時間の経過とともに、マクロ・オポチュニティーズには不自然な「コア・ボンドのオーバーレイ」が現れ始めます。米国社債、MBS、政府機関債、国債ファクターを含む伝統的な債券エクスポージャーが、次第に顕著になっていくのです。2023年までに、モデルはこれらの伝統的エクスポージャーが同ファンドのリターンの動向の主要な部分を占めるに至ったことを示唆しています。フルモデルにおいては、このシフトはマイナスのキャッシュ(現金のショートポジション)を伴っており、これはデリバティブを用いたインプライド・レバレッジ、あるいはオーバーレイ的な動向として解釈することができます。

これは個別銘柄を特定したり、デリバティブの使用やチェリーピッキングを直接証明するものではありません。しかし、マクロ・オポチュニティーズのリターン動向が、より伝統的なコアおよびコア・プラスの投資対象と次第に重複していった事実を明確に示しています。

これが重要である理由は、SECの訴状が、マクロ・オポチュニティーズ、コア、コア・プラスにまたがる資産クラスの重複(国債および国債デリバティブ、投資適格社債、ハイイールド債、MBS)を記述しているためです。訴状はまた、マクロ・オポチュニティーズに適した投資機会が、しばしばコアまたはコア・プラスにも適したものであったと述べており、分析結果と見事に符合します。

規模の非対称性と「資産プール」としてのダイナミクス

運用資産残高(AUM)のダイナミクスは極めて重要です。仮にマクロ・オポチュニティーズが実質的な影響を受けるには小さすぎたり、あるいはコア/コア・プラスが相殺される損失を吸収するには小さすぎたりしたのであれば、この配分パターンの主張は理解しづらいものとなります。しかし、実態はそうではありませんでした。

SECの訴状によれば、2021年1月〜2023年10月の「関連期間」の一時点において、マクロ・オポチュニティーズは130億ドル超、コアは440億ドル超、コア・プラスは1,220億ドル超のAUMを有していました。

言い換えれば、マクロ・オポチュニティーズはトレード配分がパフォーマンスに意味のある影響を及ぼしうるだけの規模を有していた一方、コアおよびコア・プラスは、不利な結果をより広く分散させることができるはるかに大きな資産プール(受け皿)だったのです。

繰り返しますが、これは主張を自動的に証明するものではありません。しかし、なぜ3つの戦略にわたる包括的なモニタリングが妥当であったのかを説明する一助となります。

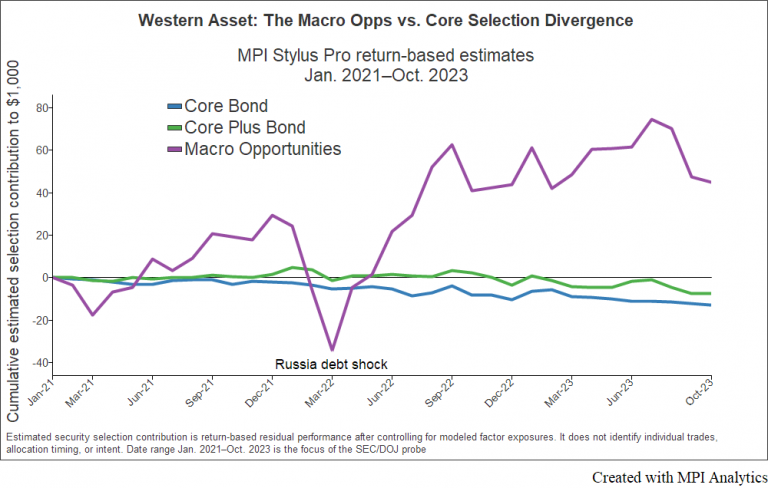

動的ファクターモデルが可視化した「残差パフォーマンスの乖離」

MPIの動的ファクターモデル(DSA:Dynamic Style Analysis)は、モデル化された市場エクスポージャー(ベータ)では説明できないファンド・リターンの部分——すなわち、『個別銘柄の選択効果による推定寄与度』を算出することを可能にします。

これはあくまでリターンベースの残差パフォーマンスであり、実際の保有銘柄や個別の約定データ、あるいはアロケーション配分のタイミングやマネージャーの意図を直接特定するものではありません。

それにもかかわらず、この分析が描き出したファンド固有の残差パターンは、極めて示唆に富むものでした。

SECおよびDOJの告発対象となっている2021年1月から2023年10月にかけての期間、コアおよびコア・プラス戦略は銘柄選択効果による推定寄与度がマイナス圏で推移し、徐々に下振れしていく傾向が見て取れます。一方で、マクロ・オポチュニティーズ戦略の軌跡はこれとは大きく異なります。同戦略における銘柄選択効果の推定寄与度は、2022年初頭のロシア債務ショック局面で急落したものの、その後は一転して急速かつ持続的な上昇トレンドを描いています。

これは不正行為を直接証明するものではありませんが、関連ポートフォリオ間で顕著な「乖離」が生じたことを数学的に示しています。すなわち、一方にマクロ・オポチュニティーズ、他方にコアおよびコア・プラスという対照的な構図です。これは、法的記録に記述された経済的な分断と方向性において完全に整合しています。

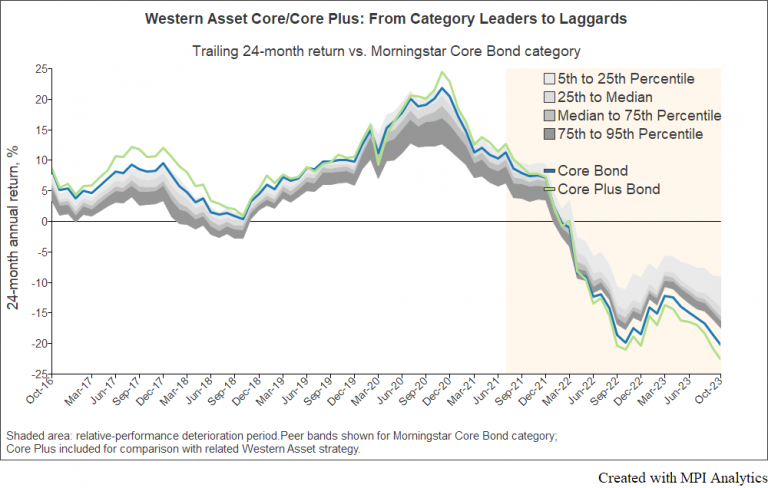

コアおよびコア・プラスの投資家が経験した「見えない劣化」

コアおよびコア・プラスの投資家にとって、その影響はローリング24カ月リターンの推移に鮮明に表れています。

これらのファンドは、期間の初期にはカテゴリー内でも相対的に強いパフォーマーでした。しかし2021年後半に始まり、その相対パフォーマンスは急激に劣化し始めました。2023年までに、これらのファンドは同業分布の下限付近(あるいはそれを下回る位置)へと移動していたのです。

ここでの重要なポイントは、劣化のタイミングと深刻さにあります。マクロ・オポチュニティーズの残差アルファが上昇したのと「全く同じ期間」に、コアおよびコア・プラスがカテゴリーのリーダーから遅れをとる側へと急速に転落していることが示されているのです。

サマリー

ここでの教訓は、リターンベース分析がチェリーピッキングを直接検知できる、という単純なものではありません。また、関連する商品間で異なる結果が生じることが自動的に疑わしい、という教訓でもありません。

真の教訓は、「一人のシニア・ポートフォリオ・マネージャーまたはチームが、投資対象の重複する複数の関連商品を運用している場合、それらの商品を一つひとつ個別に精査すべきではない」ということです。それらは、まとめてスクリーニング(クロス・ポートフォリオ・サーベイランス)されるべきです。

ウエスタン・アセット/リーチ事件においては、MPIの「リターンベースのスタイル分析」および「動的スタイル分析」を用いることで、公開されているリターンの記録から、デューデリジェンス上の疑問を提起すべき複数のパターンを総合的に検知することが可能でした。

- スターファンドにおける急激な変節とパフォーマンスの劣化:これまで安定したアルファを創出してきた旗手ファンド(コアおよびコア・プラス戦略)において、リターンベースでの劣化トレンドと急激なパフォーマンスの反転が同時に進行していた事実

- 絶対収益型戦略におけるエクスポージャードリフトの発生:本来は自由度の高い資産配分を行うはずのマクロ・オポチュニティーズ戦略の内部で、伝統的なコア債券ファクターへのエクスポージャーが不自然に発現・拡大していくプロセスをタイムリーに捕捉

- 関連ポートフォリオ間における「銘柄選択効果の推定寄与度」の離反:同一の運用チームが管理する類似プロダクト間であるにもかかわらず、市場要因(ベータ)を排除した「固有の残差パフォーマンス」が、告発の対象となった期間中に非対称かつ異常に右肩上がりに乖離していた事実

異なる運用結果が生じているとしても、それらは運用ガイドライン、流動性要件、レバレッジ制限、顧客の運用目標、あるいはポートフォリオの構築手法の違いによって完全に説明可能である(正当化される)場合が少なくありません。

重要なのは、MPI Stylus Proの高度なクオンツ分析機能を用いることで、「それらの差異が論理的に説明可能な範囲にとどまっているか、それとも、より詳細な調査を要する(投資方針から逸脱した)異常値であるか」を、統計的かつ客観的な基準に基づいて厳格に仕分けることができる点にあります。

関連記事

ディスクレーマー

MPIはパフォーマンスベースの分析を行っており、公開されているファンド情報以外の投資戦略のクオリティあるいはメリットに関してコメントは行いません。また当該ファンドの実際の投資戦略、ポジションあるいは保有情報を知ることを要求したり示唆するものではありません。この分析は、ファンドのリターンのみを使っており、実際の保有情報は反映しておりません。あらゆる定量分析に固有の分析と実際の保有、また/あるいはファンドによる投資決定との乖離が予想されます。本レポートは、MPIが信頼できると判断した情報源から入手した情報をもとに作成しておりますが、当該情報の正確性を保証するものではありません。情報提供を目的としたものであり、本ファンドの勧誘のために作成されたものではありません。