プリンストン大学基金のリターン低下 ~株式ヘッジ戦略の背景~

プリンストン大学基金の事例は、ヘッジ戦略やエクスポージャーの変動が、オルタナティブ資産に偏重したポートフォリオの特性をいかに変容させるかを明示。MPIのリターンベース分析(RBA)は、アセットオーナーが資産区分の呼称にとらわれず、ポートフォリオ全体の動向を注視すべき理由を浮き彫りにする。

本分析の要点

- プリンストン大学基金が開示している資産区分は、実際のリターンパターンを説明できていない

ポートフォリオは、報告された資産構成から想定されるよりも、米国株式のエクスポージャーが遥かに少ないかのような動向を示した。 - 開示されている株式ヘッジ戦略が、今回の事象の核心であるとみられる

その影響は、プライベート資産、パブリック資産、ヘッジファンド、およびオーバーレイを包括的に分析して初めて可視化される。 - プリンストン大学基金は、米国株式市場の上昇の大部分を取りこぼしたとみられる

MPIのリターンベースの要因分析によれば、米国株式のエクスポージャーが決定的な意味を持った局面において、同基金の実質的な米国株式エクスポージャーは極めて限定的であったことが示唆されている。 - プライベート・エクイティのベータは不安定であった

MPIのダイナミック・デスムージング(非平滑化)手法は、2021年度のピーク後にPEベータが急激に低下し、プリンストン大学基金の最大のアセットクラスである同資産の株式感応度が低下したことを示唆している。 - より広範な教訓

オルタナティブ偏重型ポートフォリオにおいて、エクスポージャーはアロケーションではない。

1年以上前、MPI Transparency Labは衝撃的な分析結果を指摘しました。プリンストン大学基金の2024年度リターンが、我々の比較対象である「Ivy+」のピアグループ内で最低の3.9%にとどまり、アイビー・リーグ平均の8.3%を大きく下回ったのです。

この低調なパフォーマンスは、単にプライベート・エクイティやベンチャーキャピタルの不振だけが原因ではありませんでした。

同基金が開示している年次リターンに対し、我々の分析ソフト「MPI Stylus Pro」を用いてリターンベースの要因分析を行ったところ、より特異な事象が示唆されました。それは、ポートフォリオ全体における実質的な米国株式エクスポージャーが極めて限定的であったという事実です。

本チャートは、開示された2024年度の年次リターンから「MPI Stylus Pro」を用いて推計したアセットクラス・エクスポージャーに基づき、各Ivy+大学基金および70/30グローバル・ベンチマークの総リターンに対するアセットクラス別の寄与度を示したものです。プリンストン大学基金は同グループ内で最低のリターンとなっており、要因分析(アトリビューション)において米国株式の寄与度がゼロである唯一の大学基金となっています。

その後、我々がプリンストン大学基金の開示情報を確認したところ、同基金の運用を担うPRINCO(Princeton University Investment Company)が2019年から2022年頃にかけて、実質的な株式市場ヘッジを構築していたことを示唆する記述が見つかりました。

2022年度の財務報告書において、PRINCOは、米国株式の割高感や実質株式ベータの上昇に対する防御策として、「重大な株式市場ヘッジ」を「構築し、強化した」と説明しています。このヘッジは主に株価指数ショート(NASDAQ先物を含む)を通じて実行され、その後、メルトアップ時の流動性リスクを軽減することなどを目的に、プット・オプションを組み入れる形へと再構築されました。

この解釈は、2023年10月のブルームバーグによる報道とも整合しています。同報道によると、アンドリュー・ゴールデン氏はプリンストン大学基金の2023年度の損失について、ベンチャーキャピタルの不振が一因であるとし、さらにヘッジの試みがそれを増幅させたと説明しています。我々が発表した「2023年度アイビー・レポートカード」でも同様に、ベンチャーキャピタルによるマイナスの寄与と、実質的な米国株式エクスポージャーがほぼゼロであったという、双方の事実が示されていました。

後者の点こそが、ポートフォリオ全体における極めて重要な課題です。2024年度の時点で、リターンベースの要因分析は、プリンストン大学基金の実質的な株式エクスポージャーが、表面上の資産区分から想定される水準よりも既に遥かに低くなっていたことを示唆していました。言い換えれば、ヘッジの存在自体は開示されていたものの、その真の影響は、プライベート資産、パブリック資産、ヘッジファンド、およびオーバーレイのすべてがネットアウトされた後、ポートフォリオ全体をトップダウンで分析して初めて明らかになるのです。

ダウンロード:MPI Transparency Lab提供 プリンストンMPI360レポート

この問題は、プリンストン大学が公に期待値を修正せざるを得ないほど重大な影響を及ぼしています。

2026年2月2日付の書簡において、クリストファー・アイスグルーバー学長は、PRINCOが非流動性資産における投資機会の減少や将来の期待リターンの低下を理由に、基金の長期期待リターンをわずか3年前の10.2%から8.0%へと引き下げたことを明らかにしました。

もっとも、この公的な説明は主にプライベートマーケットにおける投資機会に焦点を当てたものであり、株式ヘッジが果たした役割や、米国株式市場の上昇に対するポートフォリオの実質的なエクスポージャーについては言及していません。

アセットオーナーにおける包括的トップダウン分析の必要性

上記の要因分析結果は、開示されたポリシー・アロケーションではなく、年次リターンからMPIが推計したアセットクラス・エクスポージャーに基づいています。この違いは極めて重要です。

PRINCO自身が株式ヘッジを行った根拠として、ポートフォリオが「株式または株式類似資産に偏重している」ことを挙げ、全体の94%がそうした投資に割り当てられていると言及していました。しかし、包括的なリターンベースの分析からは、より詳細な実態が浮かび上がります。プリンストン大学基金は、2019年度より前の段階でさえ、実質的な米国株式エクスポージャーをほぼ持っていなかったとみられるのです。

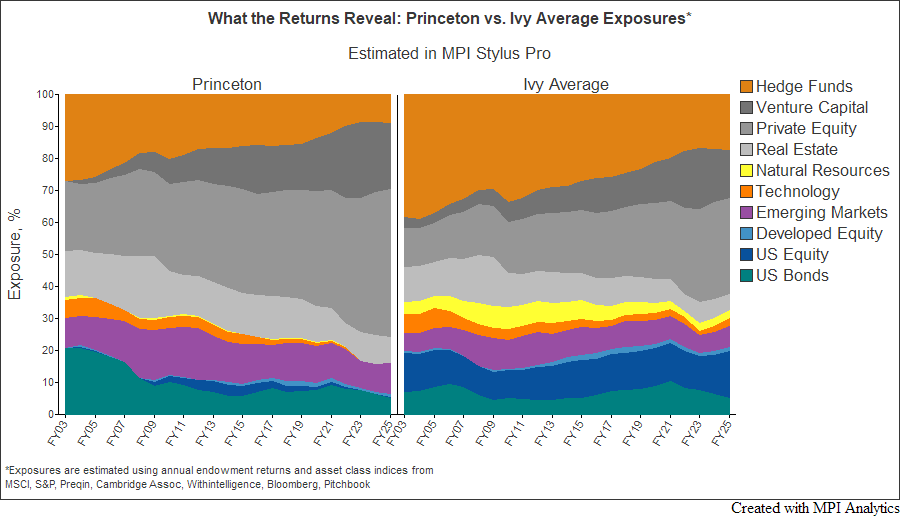

下記のチャートは、プリンストン大学基金の推計エクスポージャーの推移と、プリンストン大学を含むアイビー・リーグ8校の平均を比較したものです。

アイビー・リーグの平均が相応の米国株式エクスポージャーを示しているのに対し、プリンストン大学基金の公開株式エクスポージャーは、主に新興国株式からもたらされていたとみられます。また、同チャートからは、わずかに存在していた米国株式エクスポージャーが2019年度頃に消失していることも確認でき、これは株式ヘッジを構築・強化したというPRINCOの公的な開示情報とも整合しています。

本チャートの各垂直の断面は、プリンストン大学基金、およびプリンストン大学を含むアイビー・リーグ8校の平均の年次リターンを最もよく再現する、一般的なアセットクラス・ベンチマークの時系列での構成比率を表しています。これらのエクスポージャーは「MPI Stylus Pro」を用いて定量的に推計されたものであり、報告されたアロケーションではなく、実質的なリターンベースのエクスポージャーとして解釈されるべきものです。

これこそが、機関投資家にとって、単なるスリーブレベルの報告ではなく、ポートフォリオ全体を対象としたリターンベースの分析が必要不可欠である理由です。

オルタナティブ偏重型のポートフォリオでは、エクスポージャーが予想もしない形で相殺されることがあります。プリンストン大学基金で起きたとみられるように、ヘッジファンド、プライベート・エクイティ、公開株式、そしてオーバーレイが互いに相殺し合うこともあれば、意図せず同じリスクを増幅させてしまうこともあります。

また、プライベート・エクイティのベータやレバレッジ、そしてバリュエーションのタイムラグも時間の経過とともに変化するため、40%のプライベート・エクイティ・アロケーションが持つ経済的エクスポージャーは決して一定ではありません。プリンストン大学基金の場合、これらの相乗効果によって、多大な非流動性かつ株式類似のリスクを抱えながらも、米国株式市場の上昇の大部分を取りこぼしてしまうポートフォリオになっていたとみられます。

プライベート・エクイティがヘッジを相殺できなかった理由

2021年度、プリンストン大学基金はプライベート・エクイティ・スリーブで98.7%のリターンを記録し、基金全体の総リターンを過去最高となる46.7%へと押し上げる原動力となりました。これにより、プライベート・エクイティのアロケーションは41.9%にまで上昇し、目標値である30%を大幅に上回ることとなりました。その後、2025年度に至るまで、報告されたアロケーションは約41%とほぼ横ばいの水準を維持しています。

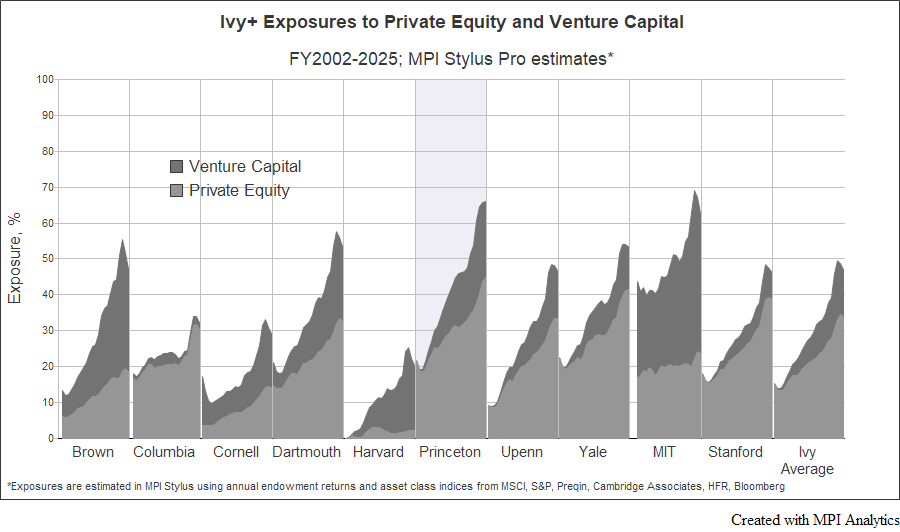

しかし、報告されたアロケーションと経済的エクスポージャーは必ずしも一致しません。PRINCOの年次リターンに対するMPIのリターンベース分析は、プリンストン大学基金の実質的なプライベート・エクイティおよびベンチャーキャピタルへのエクスポージャーが60%を超えていたことを示唆しています。これは報告されたアロケーションを上回るだけでなく、アイビー・リーグの大学の中で最も高い数値であり、MPIトランスパレンシー・ラボのIvy+コホート全体でもMITに次ぐ第2位を記録しています。

以下で示されるプライベート・エクイティのエクスポージャーは、本調査ではケンブリッジ・アソシエイツ米国PE/VCインデックスという一般的な分散型インデックスを基準に測定されています。この事実は、プリンストン大学の実際のアロケーションが、800以上のファンドを包含する広範なインデックスよりも、さらに高いリスクやベータを抱えていた可能性を意味しています。

本チャートは、2002年度から2025年度までの主要な大学基金10校、およびアイビー・リーグ8校の平均における、実質的なプライベート・エクイティおよびベンチャーキャピタルのエクスポージャーの「MPI Stylus Pro」による推計値を示しています。積み上げ棒グラフは、報告されたアロケーションや保有資産ではなく、年次リターンと一般的なアセットクラス・ベンチマークから導出されたリターンベースのエクスポージャーを表しています。

PRINCOがプライベート・エクイティを、ポートフォリオの94%を占める株式類似エクスポージャーの一部として扱ったことは妥当でした。プライベート・エクイティは紛れもなく株式であり、多くのバイアウト戦略のように直接的な形で、あるいはベンチャーキャピタルの持つオプション性を通じて間接的な形で、多くの場合においてレバレッジをかけた株式のように振る舞うためです。

しかし、このレバレッジやベータは、頻繁な評価額の引き上げや引き下げによって平滑化され、かつタイムラグを伴う未公開企業の評価手法の特性上、表面上は極めて見えにくくなっています。その結果、リターンに自己相関が生じたり、固有のノイズが発生したりする原因となります。こうしたノイズをフィルタリングして取り除くと、非常に興味深いパターンが浮かび上がってきます。

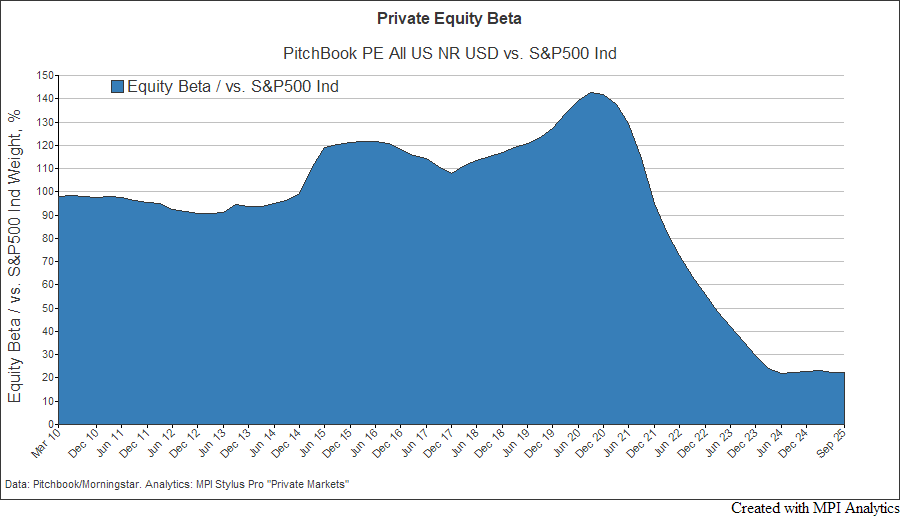

下記のチャートでは、プライベート・エクイティの時系列でのベータを特定するため、MPI Stylus Proを用いてモーニングスター・ピッチブック米国PEインデックスとS&P500インデックスを分析しています。

このインデックスは、数百もの個別のリミテッド・パートナーシップ持分から構成される、PRINCOの147億ドルにのぼるプライベート・エクイティ・アロケーションの妥当な代替指標となります。分析結果によると、プライベート・エクイティの市場ベータは1.0前後で推移し、2021年度頃に約1.4のピークに達した後、わずか2会計年度で約0.2へと急低下したことが示されています。このように長期にわたり記録的な低ベータとなった背景には、バリュエーションの低迷や取引量の減少、金利の上昇、評価のタイムラグや数値の固定化などが挙げられます。

MPIのダイナミック・デスムーシング手法は、平滑化されたプライベート・エクイティ・インデックスのリターンに内包されている、時系列での公開株式ベータを推計するものです。これをS&P500に対するモーニングスター・ピッチブック米国プライベート・エクイティ・インデックスに適用した分析では、プライベート・エクイティのベータが2021年度頃に約140パーセント、すなわち1.4まで上昇した後、2会計年度以内に約20パーセントへと急落したことが示されました。これは評価のタイムラグや数値の固定化、取引活動の縮小、資金調達コストの上昇、そして限定的な価格発見機能と整合しています。なお、ベータは小数ではなく、エクスポージャーのウェイトとしてパーセンテージで表示されています。

公開市場からの実質的な米国株式エクスポージャーがほぼ皆無であり、さらにプライベート・エクイティのベータも急低下したことで、プリンストン大学基金の大部分を占める株式類似アロケーションは、米国株式市場の上昇の恩恵を以前のようにはもたらさなくなりました。

その結果、実質的な米国株式エクスポージャーをほとんど示さない一方で、多大な非流動性株式リスクを抱え込んでいるように見えるポートフォリオとなってしまったのです。

もしPRINCOが実質的な総株式エクスポージャーをリアルタイムで監視していれば、プライベート・エクイティのベータの変化を受けて、異なるヘッジの調整を行えていた可能性があります。

具体的には、ヘッジの縮小や解除、先物などのより流動性の高い手法を用いた失われた株式エクスポージャーの補填、あるいは、プリンストン大学におけるヘッジファンド型投資の呼称であるインディペンデント・リターン・スリーブによって株式エクスポージャーが相殺される可能性の評価などが挙げられます。

これこそが、プライベートマーケットのリスクを個別企業のボトムアップ評価ではなく、ポートフォリオ全体で監視すべき理由である

得られた教訓:アロケーションとエクスポージャーは別物である

プリンストンの事例は、ポートフォリオ全体のリターンの動向を分析することが、個別のポジション情報や開示されたアセットクラスのアロケーションからは見えてこない事実をいかに浮き彫りにするかを示しています。

トータルリターンは、伝統的資産や代替資産、ヘッジファンドのエクスポージャー、オーバーレイ、評価のタイムラグ、レバレッジ、そしてこれらすべての要素がどのように相互に相殺し合っているかという、あらゆる要素を包括的に反映しているためです。

得られた教訓は、ヘッジという選択が誤りであったということでも、プライベート・エクイティ自体に問題があったということでもありません。真の教訓は、個別のポジションやアロケーション、各スリーブ(投資枠)は、最終的にはポートフォリオ全体の動向を通じて評価されなければならないということです。

巨額の資産を運用するアセットオーナー、特にプライベート資産やヘッジファンドへの投資比率が高い機関にとって、本質的な問いは単に「自分たちは何を保有しているか」ではありません。「すべてのエクスポージャーやオーバーレイが相殺された後、ポートフォリオは実際にどのような動向を示しているか」という問いなのです。

プリンストンの事例において、MPIのリターンベース分析が示唆するその問いへの答えは、時間の経過とともに大きく変化していました。

この変化こそが、PRINCOによって「資産の94%が株式または株式類似資産に配分されている」と説明されていた基金が、なぜ米国株式市場の大幅な上昇の恩恵をこれほどまでに取りこぼすことになったのかを明確に説明しています。

これこそが、プリンストンの事例から得られる核心的な教訓です。アロケーション(資産配分)とエクスポージャー(実質的な投資比率)は別物であり、複雑なポートフォリオにおいては、その違いこそが最終的な運用成果を決定づけることになるのです。

ディスクレーマー

MPIはパフォーマンスベースの分析を行っており、公開されているファンド情報以外の投資戦略のクオリティあるいはメリットに関してコメントは行いません。また当該ファンドの実際の投資戦略、ポジションあるいは保有情報を知ることを要求したり示唆するものではありません。この分析は、ファンドのリターンのみを使っており、実際の保有情報は反映しておりません。あらゆる定量分析に固有の分析と実際の保有、また/あるいはファンドによる投資決定との乖離が予想されます。本レポートは、MPIが信頼できると判断した情報源から入手した情報をもとに作成しておりますが、当該情報の正確性を保証するものではありません。情報提供を目的としたものであり、本ファンドの勧誘のために作成されたものではありません。