マネージド・フューチャーズの本質:投資家が期待し、得られなかった「分散投資」の再現性

メインストリームへ躍り出るマネージド・フューチャーズ:投資家が選ぶべきは「アセットクラスそのもの」か、それとも「その背後にあるコンセンサス」か

2021年当時、米国上場のマネージド・フューチャーズETFの運用資産総額は合計で10億ドルに満たない規模でした。しかし、2026年5月までにその規模は約70億ドルに達し、同グループ内で最大のファンドにいたっては、わずか約14ヶ月で資産規模を3倍に拡大させています。

このような急激な成長曲線を描いたのは、個人投資家がある日突然、コモディティ・トレーディング・アドバイザー(CTA)に魅了されたからではありません。40年もの間、機関投資家のポートフォリオにおいて、通常3〜5%程度という小さく安定した一角を占めるに過ぎなかったこの戦略に対し、何か構造的な要因が資金を呼び込んでいるのです。

その構造的な要因とは、伝統的な「60/40ポートフォリオ」における債券部分が機能しなくなったこと、そして、それがいつ再びかつての機能を回復するのか、誰にも確信が持てない状況にあることです。

姿を消した分散資産

2022年、ブルームバーグ総合債券インデックス(Bloomberg Aggregate Bond Index)は約13%下落し、米国株式は19%下落しました。これにより、伝統的な「60/40ポートフォリオ」は17.5%の下落を記録。暦年ベースでは1937年以来の最悪のパフォーマンスとなり、過去200年間の歴史で見ても4番目に大きな下落となりました。

しかし、真に重大だったのはこの下落率そのものではありません1。本当に深刻な問題は、株式と債券の12ヶ月ローリング相関が+1.0に向かって急上昇し、2024年中頃には0.80付近でピークに達したという点です。過去40年間にわたりバランス型ポートフォリオの安全性を支えてきた「分散のメカニズム」が、投資家が最もそれを必要としたまさにその瞬間に、機能不全に陥ったのです。

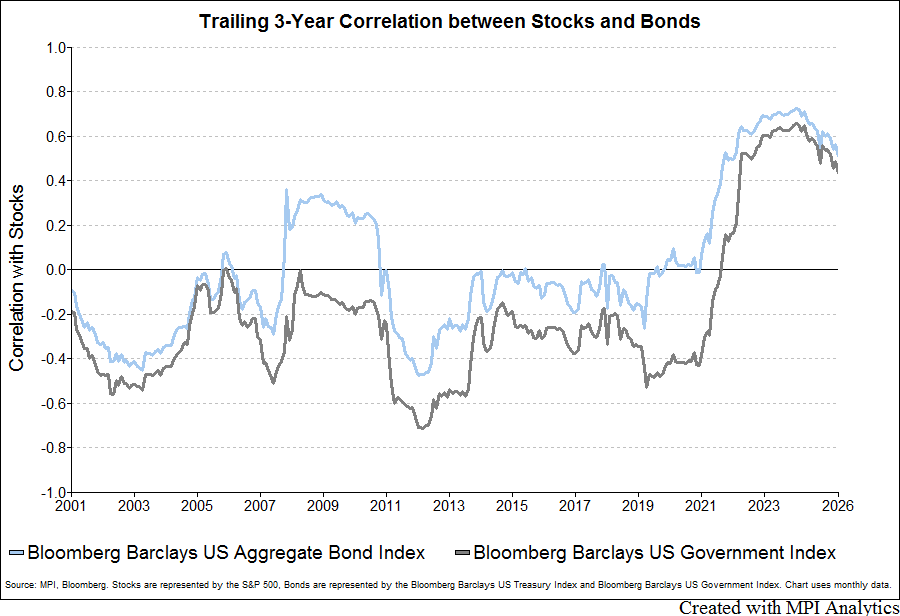

ブルームバーグ総合インデックスおよび米国政府債券インデックスの双方における、過去3年間の株式・債券のローリング相関から長期的な推移をたどると、単年度のリターンを見るよりも、市場環境の構造的変化(レジームシフト)がより鮮明に浮かび上がります。

2001年から2020年にかけて、両者の相関は-0.6から0の間で推移しており、60/40ポートフォリオが前提としていた分散効果を十分に発揮していました。しかし、2021年以降はこの関係が逆転し、2022年までに+0.6を上回る水準まで急上昇、2025年になってようやく低下の兆しを見せ始めました。これこそが、まさに1枚のチャートが物語るレジームシフトの本質です。

伝統的な資産配分を支持する人々は、このような正の相関関係は過去にも発生しており、決して異常事態ではないと指摘します。その指摘はもっともです。実際、2000年以前は株式と債券の正の相関は例外ではなくむしろ一般的でした。また、2023年の急激な反発(60/40ポートフォリオのリターンは17.2%)や、2025年後半にかけて相関が0.16付近へと緩やかに正常化した動きを見れば、この伝統的モデルは「破綻」したのではなく「循環」しているに過ぎないとも解釈できます。

しかしながら、バリュエーションが高止まりし、インフレが粘着性を見せ、中央銀行の政策対応が依然として不透明な2026年現在の環境において、資産配分担当者にとって「いずれは正常化するであろう債券」は、まさに今直面している今年のポートフォリオ防衛には役に立ちません。実務における本質的な問いは、債券が分散投資としての機能を果たさない局面において、一体何を保有すべきなのか、という点に尽きます。

まさにこのギャップを埋める形で急増しているのが、個人投資家からの資金流入なのです。

資金の向かう先

個人投資家は、単にマネージド・フューチャーズへ投資を始めただけではありません。彼らが資金を投じたのは、機関投資家が数十年にわたり保有してきたものとは、全く異なるタイプのマネージド・フューチャーズだったのです。

投資チャネル間におけるこの二極化こそが、現在の状況を如実に物語っています。

CTAおよびシステマティック・トレーディング・ヘッジファンドの運用資産残高(AUM)は、過去10年間にわたり3,000億ドル台前半の水準で極めて安定して推移しており、2026年第1四半期の純流入額は約177億5,000万ドル(約6%の成長)でした。

これに対し、個人投資家がアクセスしやすいETFという商品形態のカテゴリーは、2026年5月11日時点で資産規模が69億ドルに達しています。その内訳を見ると、年初来の資金流入が18億ドル、過去1年間の流入にいたっては29億9,000万ドルに上ります2。規模の絶対値では機関投資家向けチャネルが依然として桁違いに大きいものの、市場における新たな需要の波は、もはやそこには向かっていないのです。

ヘッジファンドというチャネルは、過去10年間にわたり、見慣れた一連の圧力に直面し続けてきました。それは、手数料率の低下、セールスサイクルの長期化、特定の市場環境に起因するパフォーマンスのボラティリティ、そして世界金融危機後の「アルファ創出」というストーリーが期待通りの成果を上げられなかったのを目撃してきた世代の資産配分担当者からの厳しい目線です。

同チャネルにおける同戦略の運用資産残高は、絶対額ベースでは依然として圧倒的ですが、新たな需要を牽引するエンジンはすでに別の場所へと移行しています。当初は個人投資家向けの目新しい商品程度に扱われていた、同じ戦略のETFや投資信託(ミューチュアル・ファンド)といった形態こそが、現在、資産拡大の舞台であり、新商品が次々と投入される場であり、そして次世代の資産配分担当者が「マネージド・フューチャーズとは何か、どのような役割を果たすのか」という基本概念を形成する主戦場となっているのです。

ETFという商品形態は、機関投資家向けのプロダクトを、まさに需要が急増しているチャネル向けにリパッケージしたものです。もしマネージド・フューチャーズが、2022年以降の「分散投資のパズル」を完全に解き明かしたのだとすれば、ここから先の話は単なる成功の凱旋報告で終わったはずです。

しかし、現実はそう単純ではありません。その理由は、このカテゴリー内における「リターンのばらつき」の中に隠されています。そしてそれこそが、実務において資産配分担当者が直面する真のリスクが潜む場所でもあるのです。

ヘッドラインの裏に潜む「マネージャ間のリターン格差」という罠

世界大手の機関投資家向けトレンドフォロー戦略(トレンドフォロワー)上位20本を例に挙げてみましょう。

2024年におけるこれら20本のプログラム間の平均ペアワイズ相関は0.78でした。つまり、これらはほぼ同様の市場環境において、同様のシグナルに基づき、同様の市場を取引していたことになります。それにもかかわらず、各プログラム間の年間リターンの格差(レンジ)は15パーセントポイント近くに達していました。

さらに、2025年の最初の4ヶ月(1〜4月)には、その格差は約30ポイントにまで拡大しました。同カテゴリーのベンチマークが年初来で大幅に下落する一方で、個別の短期プログラムの中にはプラスのリターンを記録しているものもあったのです。

この規模のリターン格差は、あらゆるアクティブ運用のカテゴリーに存在します。

しかし、ここでそれが重大な意味を持つのは、次の要素が組み合わさっているからです。すなわち、同様のシグナルに基づき同様の市場を取引し、株式に対しても同様の相関関係を示しているグループであるにもかかわらず、実現リターンにおいては15〜30パーセントポイントもの格差が生じているという点です3。

この同様のリターン格差は、一部のエリートグループ内だけでなく、ユニバース全体(市場全体)のレベルでも見られます。

2022年5月から2026年4月までの4年間における、投資信託およびETFのマネージド・フューチャーズ・ユニバース全体を見ると、上位5パーセンタイルと下位95パーセンタイルのマネージャ間の年率換算リターンの格差(スプレッド)は約14パーセントポイントに達しています。その一方で、中央値はゼロ近辺に位置し、下位25%の最大下落率(ドローダウン)は-33.8%に達しています。

システマティック・トレンドファンド間に見られる大きなリターン格差

| 統計量 | 年率リターン (%) | 年率標準偏差 (%) | 最大ドローダウン (%) | シャープ・レシオ |

|---|---|---|---|---|

| 最大値 | 12.95 | 23.22 | -6.56 | 0.58 |

| 第5パーセンタイル | 12.07 | 16.01 | -6.96 | 0.58 |

| 第25パーセンタイル | 4.76 | 13.03 | -11.98 | 0.10 |

| 中央値(メディアン) | 3.46 | 10.21 | -17.16 | -0.04 |

| 第75パーセンタイル | -0.58 | 8.05 | -21.45 | -0.35 |

| 第95パーセンタイル | -2.00 | 6.37 | -33.83 | -0.66 |

| 最小値 | -3.04 | 5.82 | -34.44 | -1.02 |

※注:統計データは、2022年5月から2026年4月までの期間におけるモーニングスターの「米国システマティック・トレンド(U.S. Systematic Trend)」カテゴリーに属する34本のファンド(投資信託およびETF)に基づく。各パーセンタイルは、表示期間におけるユニバース全体の各統計量に対して個別に算出されている。リターン、シャープ・レシオ、最大ドローダウンについては数値が高い(プラスに近い、またはマイナス幅が小さい)ほど良好な結果を示し、標準偏差については数値が低いほどボラティリティが低いことを示す。

カテゴリーレベルの統計量(シャープ・レシオ、最大ドローダウン、株式との相関関係など)は、あくまでアセットクラス全体の特性を示しているに過ぎません。個々の投資家が最終的にポートフォリオに組み入れるファンドの実態を、そのまま表しているわけではないのです。

2024年に適切なマネージャを選定できた投資家は、この戦略が約束する分散投資の恩恵を十分に享受することができました。しかし、全く同じプロセスでデューデリジェンスを行い、このアセットクラスに対して全く同じ確信を持っていたとしても、選定したマネージャが異なれば、全く異なる結果を突きつけられることになったのです。

米国大型株のケースに、非常に分かりやすい類似例があります。

そのカテゴリーのアクティブ・マネージャたちは、平均して数十年にわたり評価に値するリターンをもたらしてきましたし、現在もその多くが実績を上げ続けています。しかし、カテゴリー全体としての成果を確実に享受するためには、事前に「適切なマネージャ」を選定しておく必要があり、大半の資産配分担当者にとってそれを一貫して(継続的に)行うことは極めて困難であることが証明されてきました。

そこで、個別マネージャの選定リスクを自ら引き受ける体制にない資産配分担当者が、そのアセットクラスにアクセスするための代替手段として登場したのがインデックス製品です。今日では、これら2つのアプローチ(アクティブとパッシブ)は共存しており、それぞれに真っ当な理由を持って選択する支持層が存在しています。

「PhD(博士)たちのコンセンサス」という発想

手法上の本質的な問いは、一見するとインデックス化とは真逆の提供価値を持つ戦略において、そもそもインデックス化など可能なのか、という点です。本来、トレンドフォローとは「卓越した運用スキル」に依存するものと考えられているからです。

1980年代以降、システマティックCTAが一貫して主張してきたセールスピッチは、高い手数料を徴収するに値するのは、そのリサーチャー陣——通常は物理学者や統計学者、クオンツといった専門家の精鋭集団——が、他の市場参加者には見えないシグナルを抽出しているからだ、というものでした。それゆえ、彼らの中からファンドを選別する行為は、かつてアクティブな銘柄選定がS&P 500に置き換えられるはずがないと信じられていたのと同様に、インデックスで代替できるものではないと考えられてきたのです。

しかし、インデックス投資の論拠は、アクティブ・マネージャーに実力がないという前提に基づいているわけではありません。そうではなく、個々に優れたスキルを持つマネージャーたちであっても、集合体として捉えることで、どのマネージャーが単独で発するシグナルとも異なる「別のシグナル」が浮かび上がってくるという観察に基づいています。

彼らの卓越した賭けは、コンセンサスが正しい局面では互いに相関し、コンセンサスが不確実な局面では個別の固有な動きをします。これらの賭けを統合し、個別特有の要素を互いに相殺させれば、最後に残るのは「コンセンサス・エクスポージャー」です。これこそが、そのマネージャー集団が全体として「これこそがトレンドだ」と特定した戦略の核心部分なのです。

この「相殺」のプロセスこそが、インデックス化を成立させるメカニズムにほかなりません。

このロジックを、「MPIバークレイ・エリート・システマティック・トレーダーズ・インデックス(MPI Barclay Elite Systematic Traders Index)」を構成する上位20社の大型システマティック・トレーダーに適用してみると、統合という行為が「何を必要とし、何を必要としないのか」という分析上の本質が、より明確に見えてきます。

この機関投資家グループ内に見られるばらつき(ディスパーション)は、トレンドシグナルの異なる部分への集中投資、執行手法の違い、そして当然ながら、マネージャー間のスキルの差といった様々な要因が混ざり合った結果を反映しています。

したがって、グループ全体を統合することは、全員が「一様なスキル」を持っていることを前提としません。そうではなく、各マネージャーのポジショニングにおける個別特有の要素——それが独自の優位性によるものか、エラーによるものか、あるいは執行プロセスの違いによるものかを問わず——が、全体として部分的に相殺され、その「残差」としてコンセンサスシグナルが抽出されることに依存しているのです。

統合された全体のパフォーマンスは、それを構成するどの個別ファンドよりも滑らかで安定したものになります。個別特有のリスクが相殺されれば、あとに残るシグナルは、単一マネージャーのエクスポージャーを抱えるよりも、大半の資産配分担当者がそもそもこの戦略に期待していた効果にずっと近くなるのです。

これが実際の市場ストレス局面においてどのように機能するかを検証する方が、より実戦的なテストとなるでしょう。

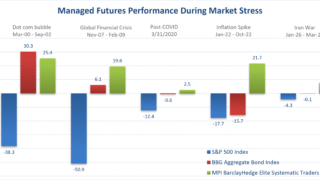

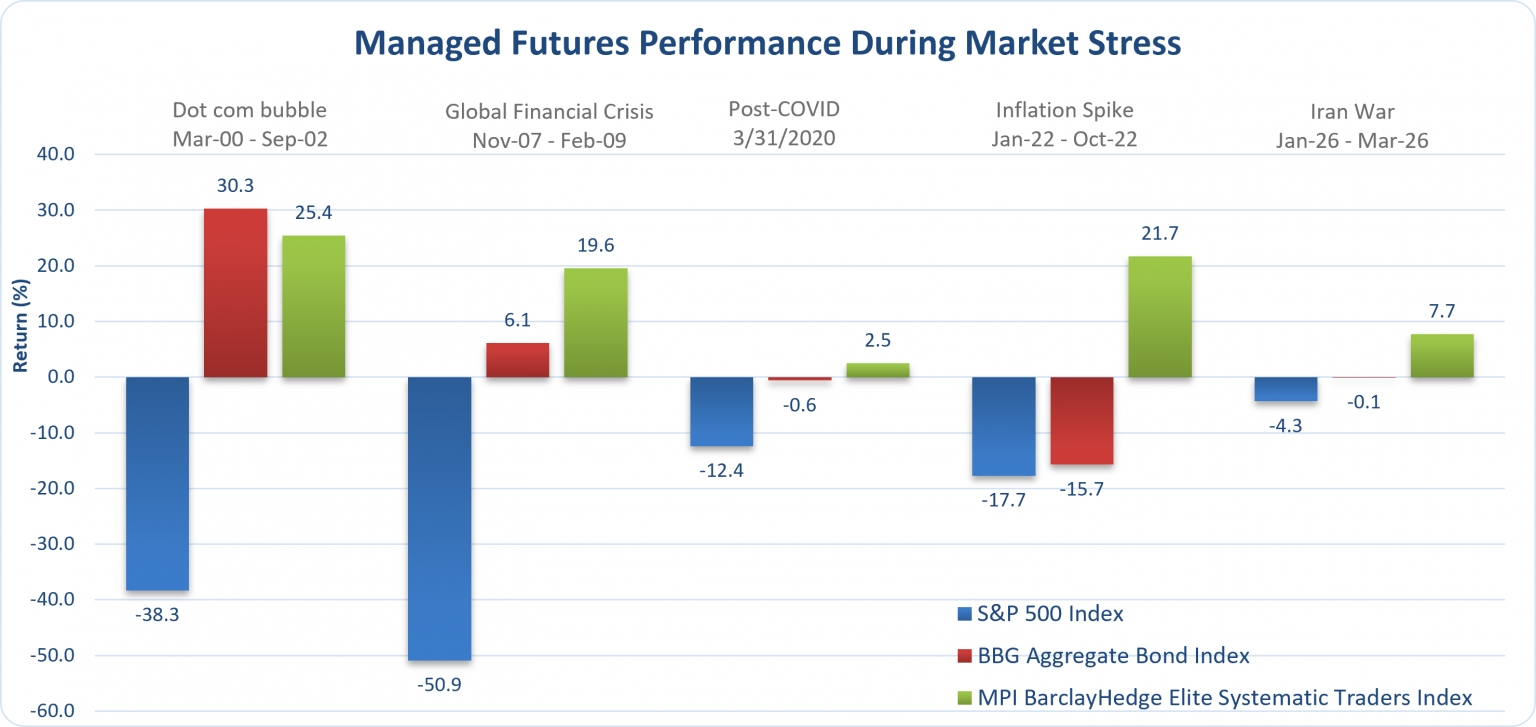

2000年以降における最も重大な5つのストレス局面(レジーム)——ITバブル崩壊、世界金融危機、コロナ後の市場下落、2022年のインフレ急伸、そして足元のイラン戦争局面——を通じて、コンセンサス・ベンチマーク(※前述の「MPIバークレイ・エリート・システマティック・トレーダーズ・インデックス」のこと。トップクォンツの平均値を捉えたベンチマーク)と、60/40ポートフォリオの2つの伝統的な構成資産(株式と債券)は、全く異なる挙動を示しました。

これら5つの局面のうち4つにおいて、2つの伝統的構成資産(株式・債券)のいずれかが2桁台の損失を出す一方で、コンセンサス・ベンチマークは大幅な上昇を記録するか(ITバブル崩壊期:+25.4%、世界金融危機:+19.6%、2022年のインフレ急伸期:+21.7%、足元のイラン戦争局面:+7.7%)、あるいはドローダウンを1桁台に抑え込みました。

唯一の例外は、コロナ後の市場下落(ポストCOVID・ドローダウン)局面です。この時期は中央銀行による急速な市場介入によってグループ全体のトレンドシグナルが収縮してしまったレジームですが、そうした環境下でさえ、コンセンサス・ベンチマークの損失は、株式や債券がそれぞれの最悪期に被った損失に比べれば極めて軽微なものでした。

長期の主要統計データ(要約統計量)を見ても、これと全く同じパターンが確認できます。

2001年以降のパフォーマンス比較:株式、債券、システマティック・トレンド戦略

| 期間:2001年1月〜2026年3月 | 年率リターン (%) | 年率標準偏差 (%) | シャープ・レシオ | 最大ドローダウン期間 | 最大ドローダウン率 (%) | 対MBEST相関 |

|---|---|---|---|---|---|---|

| S&P 500 Index | 8.54 | 15.05 | 0.50 | 2007年11月〜2009年2月 | -50.95 | -0.07 |

| BBG Aggregate Bond Index | 3.73 | 4.20 | 0.46 | 2020年8月〜2022年10月 | -17.18 | 0.03 |

| MPI Barclay Elite Systematic Traders Index(MBEST) | 5.04 | 8.96 | 0.39 | 2004年3月〜2004年7月 | -15.17 | 1.00 |

四半世紀に及ぶ全期間において、これら3つのシャープ・レシオの差はわずか0.11以内に収まっています。

また、コンセンサス・ベンチマークのボラティリティ(標準偏差)は株式と債券の中間に位置しており、最大ドローダウンはS&P 500の約3分の1と、債券に近い水準にとどまっています。さらに、株式および債券の双方に対する相関関係はほぼゼロとなっています。

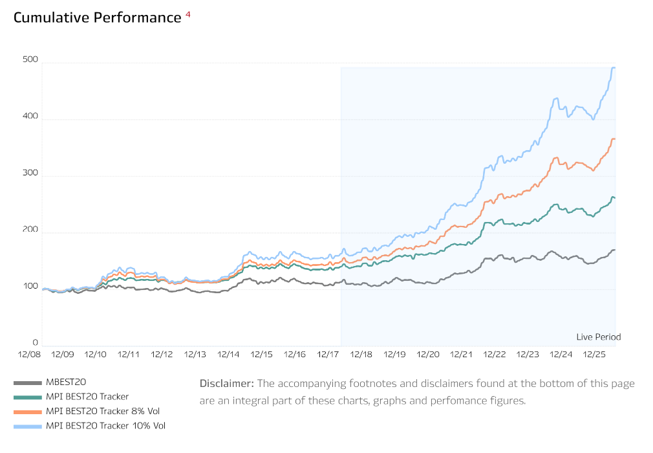

MPIは、この測定を8年間にわたり続けてきました。弊社はバークレイヘッジ(BarclayHedge)と共同で「MPIバークレイ・エリート・システマティック・トレーダーズ・インデックス4」を開発し、上位20社の大型システマティック・トレーダーの平均リターンを捉えるための投資可能型トラッカーを立ち上げました。当初の目的は、MPIの機関投資家クライアントに対して、商品の選定や評価を支援するためのベンチマークを提供することでした。

MPIバークレイ・エリート・システマティック・トレーダーズ・インデックス(MBEST20)およびその投資可能型トラッカー・インデックス。2018年4月算出開始、それ以前のデータはバックテスト。トラッカー・インデックスのパフォーマンスは手数料および諸費用控除前(グロス)。

データが示す端的な結論はこうです。コンセンサス・エクスポージャーは、どの個別構成ファンドよりもボラティリティが著しく低く、なおかつ、機関投資家がそもそもこのカテゴリーに投資した際に求めていた分散投資の特性——株式との低い相関関係や、ストレス局面における挙動——をしっかりと維持している、ということです。

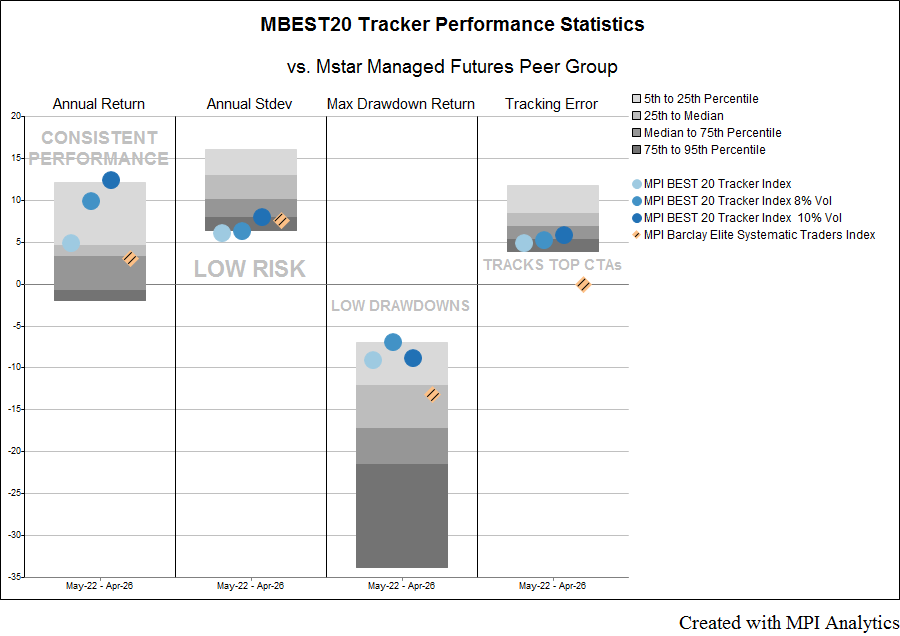

年間リターン、標準偏差、ドローダウン、そしてトラッキングエラーの各項目において、モーニングスターの「マネージド・フューチャーズ」ピアグループ(同業他社群)と比較すると、ボラティリティ水準別に用意された3つのバージョンのトラッカーは、リターンにおいては上位25%付近に固まっている一方で、ボラティリティとドローダウンについては中央値(メディアン)と同等かそれ以下に抑えられています5:

チャート上のラベル(「安定したパフォーマンス / 低リスク / 低ドローダウン / トップCTAへの追随度」)は概要を示したものであり、本質的な分析のポイントは、各マーカーとパーセンタイル・バンドとの距離(位置関係)にあります。

データが指し示す結論

この8年間の実績において、2つの特徴が一貫して現れています。

第一に、コンセンサス・ベンチマークのボラティリティ特性は、大半のオルタナティブ分散投資手段よりも債券に近い位置にあるということです。なお、これらオルタナティブ手段の多くは、カテゴリー名が示唆する以上に株式ベータ(株式市場への感応度)を内包しているのが実態です。

第二に、株式との相関特性が、債券と株式の相関が正になる局面においてほぼゼロを維持している点です。これこそが、そもそも「分散投資のあり方」という課題を急務たらしめた本質的な局面にほかなりません。

マネージド・フューチャーズが債券に取って代わると言うのは、不正確であると同時に、不適切な販売トークでもあります。債券はそれ自体が有用なデュレーション・リスクや金利エクスポージャーを内包しており、債券を組み入れないポートフォリオは、全く性質の異なるポートフォリオになってしまうからです。

より限定的で誠実な主張をするならば、次のようになります。2022年以降の金利環境に直面し、「債券がもはや安定して提供してくれなくなった『分散投資の予算』をどこに振り向けるべきか」を模索している資産配分担当者にとって、コンセンサス型のマネージド・フューチャーズが示す特性は、議論の枠外に置かれるようなものではなく、十分に有力な選択肢に載るものである、ということです。

かつて、これはポートフォリオの「わずか5%」の投資枠をめぐる議論に過ぎませんでした。しかし、足元のリテール資金の流入を見る限り、今やそれはより大きな枠組みへと発展しつつあることが伺えます。

MPIが注視している課題

マネージド・フューチャーズをより広範なポートフォリオに組み入れるべきかという問いは、もはや一部の機関投資家に限られたニッチな話題ではありません。すでに約70億ドルもの資金が米国上場のETFという器へと流入しており、資産配分担当者たちがこの戦略へアクセスするための、流動性と透明性の高い手段をますます求めていることが伺えます。

ここで本当に問われるべきなのは、このカテゴリーが果たすべき役割があるか否かではありません。そのエクスポージャーを「どのように構築すべきか」、そして、投資家にとって個別のマネージャーを選定するアプローチと、カテゴリーの背後にあるコンセンサスシグナルを捉えるアプローチのどちらがより大きな恩恵をもたらすのか、という点こそが、より難解で重要な課題なのです。

これこそが、MPIが長年にわたり研究を重ねてきた問いです。「PhD(博士)たちのコンセンサス」アプローチに関する8年間の実績データは、インデックスベースの構築手法が、投資家が求める分散投資の特性をしっかりと維持しながら、このカテゴリー特有の課題である「パフォーマンスのばらつき」を解決する有効な手段となり得ることを示しています。

マネージド・フューチャーズがETFやモデルポートフォリオのチャネルへとさらに深く浸透していく中、これからは「どの資産に配分するか(アロケーション)」だけでなく、「どのように構築するか(コンストラクション)」も同様に重要になってくるでしょう。

本分析の背景にあるデータやベンチマークのパフォーマンス実績、あるいは構築手法の詳細についてご興味のある方は、ぜひお気軽にお問い合わせください。

ディスクレーマー

MPIはパフォーマンスベースの分析を行っており、公開されているファンド情報以外の投資戦略のクオリティあるいはメリットに関してコメントは行いません。また当該ファンドの実際の投資戦略、ポジションあるいは保有情報を知ることを要求したり示唆するものではありません。この分析は、ファンドのリターンのみを使っており、実際の保有情報は反映しておりません。あらゆる定量分析に固有の分析と実際の保有、また/あるいはファンドによる投資決定との乖離が予想されます。本レポートは、MPIが信頼できると判断した情報源から入手した情報をもとに作成しておりますが、当該情報の正確性を保証するものではありません。情報提供を目的としたものであり、本ファンドの勧誘のために作成されたものではありません。

- 株式・債券の相関関係の数値は、ブラックロック・インベストメント・インスティチュート(BlackRock Investment Institute、2024年12月)およびシュローダー(Schroders)のヒストリカル分析に基づく。2022年における60/40ポートフォリオの17.5%の下落率は、モルガン・スタンレー・インベストメント・マネジメント(Morgan Stanley Investment Management)のレポート『Big Picture: Return of the 60/40』、およびモーニングスター(Morningstar)による150年間のストレステスト分析を参照している。 ↩︎

- 業界全体の運用資産残高(AUM)およびETFの資金流入額の数値は、モーニングスター(Morningstar)のレポート『Managed Futures: What to Know About This Strategy for ETFs』(2024年6月)、アルファシンプレックス(AlphaSimplex)の『The Rise of the Managed Futures ETF』(2024年4月)、および2025年末までのETF開示データに基づく。 ↩︎

- トレンドフォロー戦略のリターン格差(ディスパーション)の数値は、ソシエテ・ジェネラル・プライム・サービス&クリアリング(Société Générale Prime Services & Clearing)のレポート『Keeping up with the Trend-Followers』(2025年5月)に基づく。 ↩︎

- MPIバークレイ・エリート・システマティック・トレーダーズ・インデックス(ブルームバーグ:MPBEST20)は、2018年にバークレイヘッジ(BarclayHedge)とのパートナーシップにより開発され、同社のデータベースに報告を行っている上位20社の大型システマティック・トレーダーで構成されている。MPI BEST20トラッカー・インデックス(ブルームバーグ:MBEST20T)は、日次で算出される投資可能型トラッカー・ベンチマークであり、標準、8%、10%の各目標ボラティリティ・バージョンが用意されている。これら目標ボラティリティ・バージョンは、異なるボラティリティ特性(プロフィール)を持つマネージド・フューチャーズ製品間の比較を容易にすることを目的としている。 ↩︎

- MPIトラッカーの数値は、手数料および諸費用控除前(グロス)。 ↩︎