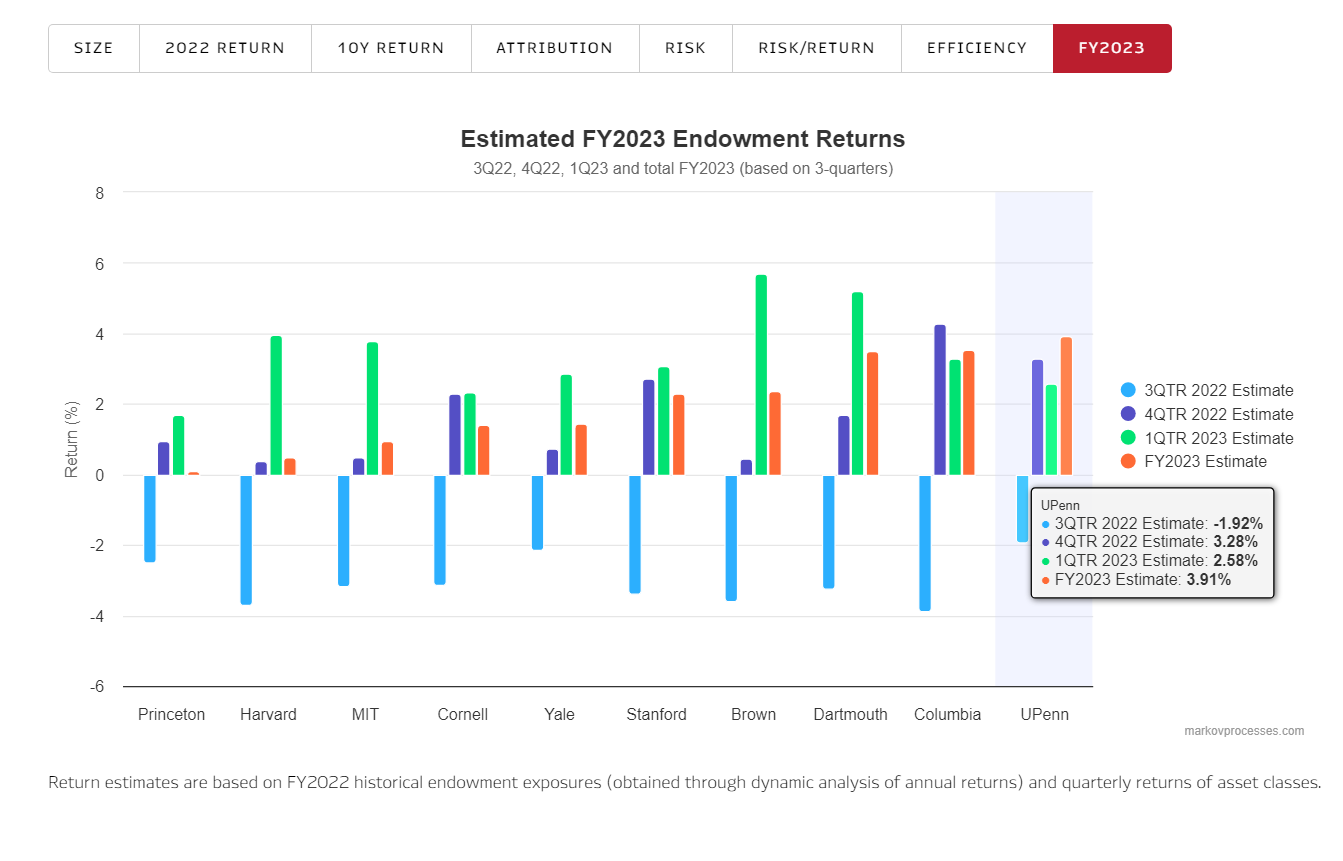

ペンシルバニア大学基金とコロンビア大学基金が2023会計年度でリードを奪う

2023 会計年度が開始して 3 四半期が経過した時点で、MPI Transparency Lab の推定では、ペンシルバニア大学が 3.91% で首位に立ち、コロンビア大学が 3.55% と僅差で 2 位となっています。プリンストン大学とハーバード大学は、他のアイビーリーグの大学に追いつくことが予想されており、ほぼゼロに近いリターンとなる見込みです。

※こちらは一部公開記事です。続きをご覧になりたい方は、以下の「新規会員登録はこちら」からご登録ください。会員の方はログインの上、ご覧ください。