2022年大学基金物語: 強者はどのように倒れたのか

ウォール街では、昔から「最後の取引で勝負が決まる」と言われています。

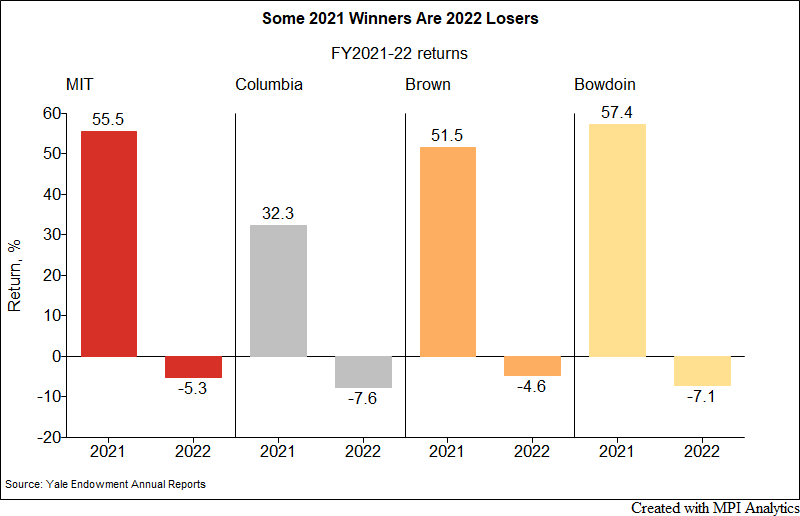

今年は、大学基金全体にとって厳しい年度でした。特に、昨年のパフォーマンスが際立っていた基金にとってはより厳しいように見えます。2022年度の基金全体と比較してもパフォーマンスが悪いようです。具体的には、運用資産が246億ドルのMIT大学基金のリターンが-5.3%、133億ドルのコロンビア大学-7.6%、65億ドルのブラウン大学-4.6%、25億ドルのボウディン大学基金で-7.1%と、アイビーグループや他の大規模な大学基金のいずれと比較しても下位に位置しています。

なんと、強者たちはいかにして倒れたのでしょう。どのように転落したのでしょうか?そこが興味深いところです。

※こちらは一部公開記事です。続きをご覧になりたい方は、以下の「新規会員登録はこちら」からご登録ください。会員の方はログインの上、ご覧ください。