オイルショックかレジームショックか――2022年が特異だった理由

分散投資は機能する――ただしレジームが変化するまで。

原油価格と地政学リスクが2026年に再び市場の注目を集める中、機関投資家にとっての核心的な問いは、今後想定されるオイルショックがどのような性質を持つかにあります。

すなわち、分散ポートフォリオがプラスリターンを維持した2012-2014年のような限定的な原油価格上昇局面に近いのか、それとも株式と債券が同時に下落した2022年のような局面に近いのか、という点です。

この両者の違いは極めて重要です。というのも、ポートフォリオの動向を規定していたのは、原油価格の水準そのものよりも、むしろ当該オイルショックが発生したマクロ経済のレジーム(体制・環境)であったためです。

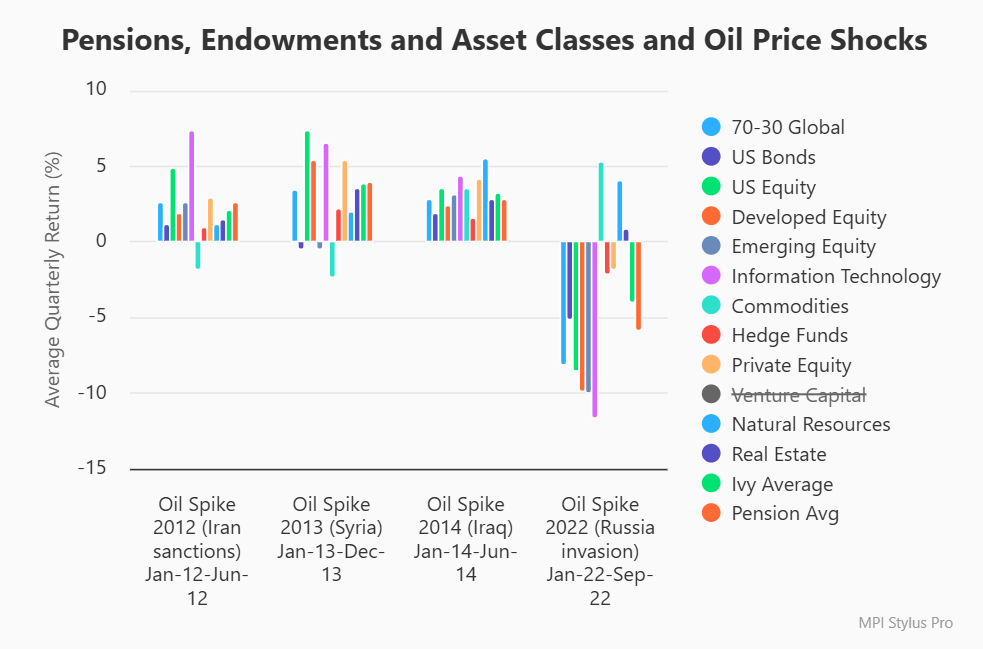

我々は資産クラスの動向および機関投資家ポートフォリオの代理指標(年金基金、大学基金、ならびにグローバル70/30ポートフォリオ)について、イラン制裁(2012年)、シリア危機(2013年)、イラク危機(2014年)、およびロシアによるウクライナ侵攻(2022年)という4つのオイルショック期を対象に比較分析を行いました。

分析結果は、オイルショックの性質に関する重要な相違を示していました。

すなわち、オイルショックには「セクターショック」として作用するものがある一方で、「レジームショック」として作用するものも存在するということです。

2012–2014年:市場に友好的なレジーム下でのオイルショック

2012年、2013年、2014年の各局面は、いずれも地政学的要因および特定セクターに限定されたショックとして機能しました。

原油価格は大きく上昇し、ブレント原油は2012年に約128ドル、2013年に117ドル、2014年に約116ドルまで上昇しました。にもかかわらず、分散ポートフォリオは高い耐性を維持しました。

これらの過去の局面においては、分散ポートフォリオはいずれも平均四半期リターンでプラスを維持しました。

グローバル70/30ポートフォリオは安定して正のリターンを確保し、エンダウメントおよび年金ポートフォリオの代理指標も同様にプラスの実績を示しました。

資産別に見ると、株式、プライベートエクイティ、ベンチャーキャピタル、不動産はいずれも概ね堅調に推移しました。一方で、実物資産(Real Assets)や天然資源は、オイルショック局面において想定される通り、相対的に高いパフォーマンスを示し、リターンを牽引しました。

これらの局面は、ポートフォリオ全体の危機というよりも、資産間のローテーションが主導する環境としての性格を有していました。原油価格は上昇したものの、マクロ経済の大局的な環境はリスク資産に対して引き続き友好的であり、分散投資の効果も維持されていました。

2022年:レジームショックへと転化したオイルショック

過去のオイルショックと2022年との本質的な違いは、原油価格の水準ではなくポートフォリオ全体の動向にあります。

主要資産クラスおよび機関投資家ポートフォリオの代理指標について、各オイルショック局面(2012年イラン、2013年シリア、2014年イラク、2022年ロシア)における平均四半期リターンを比較すると、明確な差異が確認されます。

2012-2014年のオイルショックは、マクロ環境がリスク資産にとって友好的であったため、分散ポートフォリオは総じてプラスを維持しました。一方、2022年の局面では、株式と債券が同時に下落し、リターンはコモディティおよび天然資源に集中する結果となりました。

2022年のロシアによる侵攻局面は本質的にこれまでとは異なる性質を持っていました。

ブレント原油は1バレルあたり約139ドルまで上昇し、過去の局面を上回る水準に達しましたが、この原油価格の急騰だけでは、ポートフォリオへの影響を十分に説明することはできません。

2022年を特異なものにしたのは、マクロ経済の背景です。

原油価格の急騰は、すでに高進していたインフレ環境、急速な金融引き締め、金利上昇、そして成長期待の低下と同時に発生しました。

その結果、株式と債券が同時に下落するという現象が生じ、従来の株式・債券の分散効果は機能しませんでした。リターンはコモディティ、天然資源、および一部の実物資産エクスポージャーに集中する形となりました。

2022年型のオイルショックを現実的に想定する場合、単に原油価格の上昇としてモデル化するだけでは不十分です。インフレ圧力の高まり、金利上昇、株式パフォーマンスの低下、さらには債券価格の下落といった要因を同時に織り込む必要があります。

機関投資家ポートフォリオへの示唆

機関投資家ポートフォリオにとっての最も重要な示唆は、原油価格そのものよりもマクロ経済のレジームの方が本質的な影響要因である、という点にあります。

2012-2014年型のシナリオでは、原油価格は上昇するもののマクロ環境全体は依然として友好的であり、分散ポートフォリオは引き続きプラスリターンを創出することが可能です。一方、2022年型のシナリオでは、原油価格の上昇がインフレおよび金利上昇と同時に進行し、株式と債券が同時に下落します。その結果、分散投資の有効性は大きく低下します。

すなわち、真のリスクは単なるオイルショックそのものではなく、インフレおよび金利のレジーム転換を誘発するタイプのオイルショックにあると言えます。

多くの機関投資家ポートフォリオは資産クラス間で分散されていますが、必ずしもマクロ経済のレジーム間で分散されているとは限りません。レジームベースの分析を行うことで、表面的には分散されているように見えるポートフォリオであっても、実際には同一の経済リスクにさらされている可能性を特定することができます。

分散投資は機能します――ただしレジームが変化するまでは。

現在の投資環境において重要なのは、今回のオイルショックが2012-2014年型に近いのか、それとも2022年型に近いのかを見極めることです。

分析手法

本稿におけるレジーム分析およびシナリオ分析は、我々の金融分析ソフト「MPI Stylus Pro」を用いて実施しました。同ソフトは、過去のマクロレジームのモデリングおよび、資産クラス横断・機関投資家ポートフォリオ構造に基づくカスタムマクロシナリオの構築を可能にします。

また、「MPI Stylus Pro」を活用し、MPI Transparency Labに収録された公開年次リターンデータを基に、大規模公的年金およびIvy+エンダウメントの平均四半期パフォーマンスのモデリングも行っています。

ディスクレーマー

MPIはパフォーマンスベースの分析を行っており、公開されているファンド情報以外の投資戦略のクオリティあるいはメリットに関してコメントは行いません。また当該ファンドの実際の投資戦略、ポジションあるいは保有情報を知ることを要求したり示唆するものではありません。この分析は、ファンドのリターンのみを使っており、実際の保有情報は反映しておりません。あらゆる定量分析に固有の分析と実際の保有、また/あるいはファンドによる投資決定との乖離が予想されます。本レポートは、MPIが信頼できると判断した情報源から入手した情報をもとに作成しておりますが、当該情報の正確性を保証するものではありません。情報提供を目的としたものであり、本ファンドの勧誘のために作成されたものではありません。