MITのリスキー・ビジネス

予測乱立

メディアは、サリー・コーンブルース学長が最近発信したメッセージに注目しています。その内容は「新たに生じる重大な財務的圧力」「財務上の現実」といった表現に加え、最も強調されたのは深刻な不確実性です。「次に何が起こるかを予測できる人はいない」という警告でした。

では、実際にこれらの「圧力」とは何を指すのか、そして真の脆弱性はどこに潜んでいるのでしょうか。

既知でおおむね制御可能なリスク

この1年間、MITは予算圧力に対応するため、教科書通りの施策を講じてきました。たとえば、多くの非教員ポジションに対する採用凍結、特定分野での費用削減、約7億5,000万ドルの課税債務の発行などです。いずれも企業が日常的に実施する対応策であり、大きな驚きはありません。

単独で見れば、投資収益に対する8%課税による年間約1億9,000万ドル(中央予算の約10%)の追加負担があったとしても、過去10年間で年率10.5%のリターンを積み上げてきた約240億ドル規模のエンダウメントを揺るがすほどではありません。

しかし、別種のリスクも存在します。大学は現在、政府との複数の訴訟に巻き込まれているほか、キャンパス内ではヘイトスピーチや反ユダヤ主義、さらにはナチスの鉤十字問題にも直面しています。

では、なぜ「予期せぬ財務的痛み」がこれほど強調されているのでしょうか。

流動性は主問題ではない

MPIは「行間を読む」技術で知られています。それはプライベートファンドのキャッシュフローであれ、著名ヘッジファンドの基準価額(NAV)であれ、あるいは大学エンダウメントの年次財務結果であれ同じです。

数年前、我々はMPI Stylusの分析機能を活用し、公開財務報告からエリート機関の内部構造を読み解くための「MPI Transparency Lab」を立ち上げました。FY23終了直後、このラボはエリート大学のエンダウメントが直面する流動性逼迫を警告し、プライベート・エクイティ(PE)比率の高いポートフォリオは、政府による削減リスクが浮上するよりもはるか前に、PE持分を割引価格で売却し、さらなる債務を調達せざるを得なくなると予測したのです。

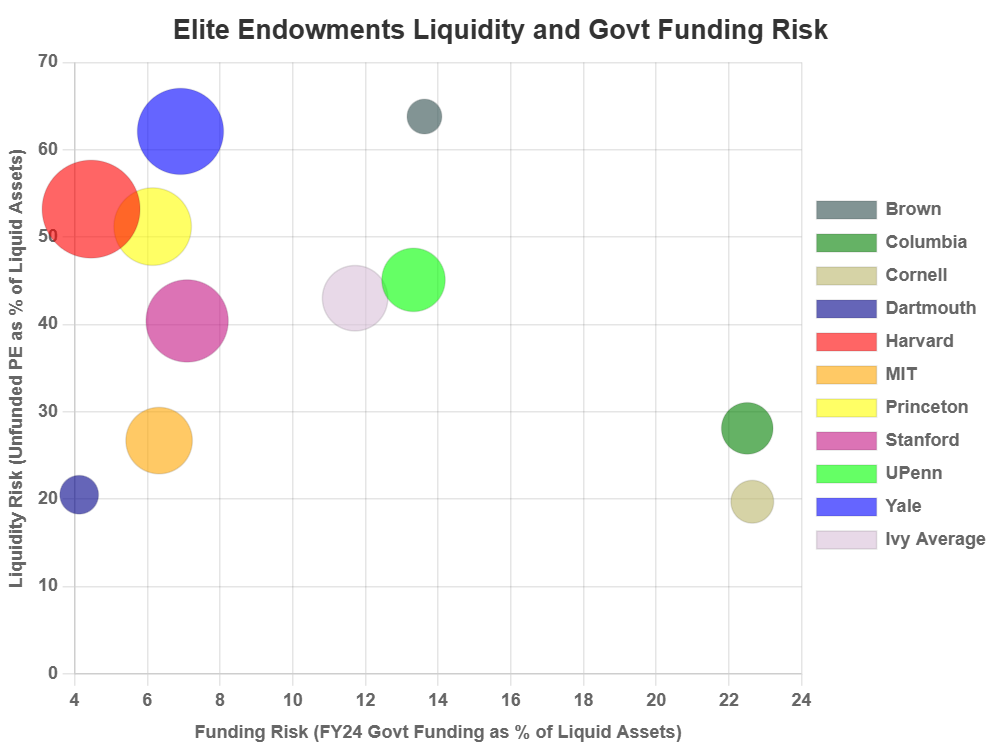

MPI Transparency Labの観点からすると、MITの流動性プロファイルはエリート大学のエンダウメントの中でも相対的に堅固であると評価されます。

- 我々の「資金調達 vs. 流動性リスク・マップ」において、MITは左下の象限に位置する。すなわち、未払いのプライベート・エクイティ(PE)コミットメントは比較的少なく、また(リンカーン研究所を除けば)連邦政府資金への依存度も相対的に低い。これらを即時利用可能な流動資産に対してスケールした場合の評価である。PEのキャピタルコールと予算赤字が資金を奪い合う環境においても、MITは他の多くの大学より堅固に見える。現在の分析対象の中では、ダートマス大学に次ぐ強さと考えられる

- MPI Labの推計によれば、未払いのPEコミットメントは、PEに配分・コミットされた総額の約19.5%に相当する。これは成熟し、分配に備えたプライベート・エクイティ・ポートフォリオとして妥当な水準である。流動性リスクが完全に消えることはないが、MITの場合、学長の発言が示唆するような最優先の懸念事項とは見えない

主因は市場リスク

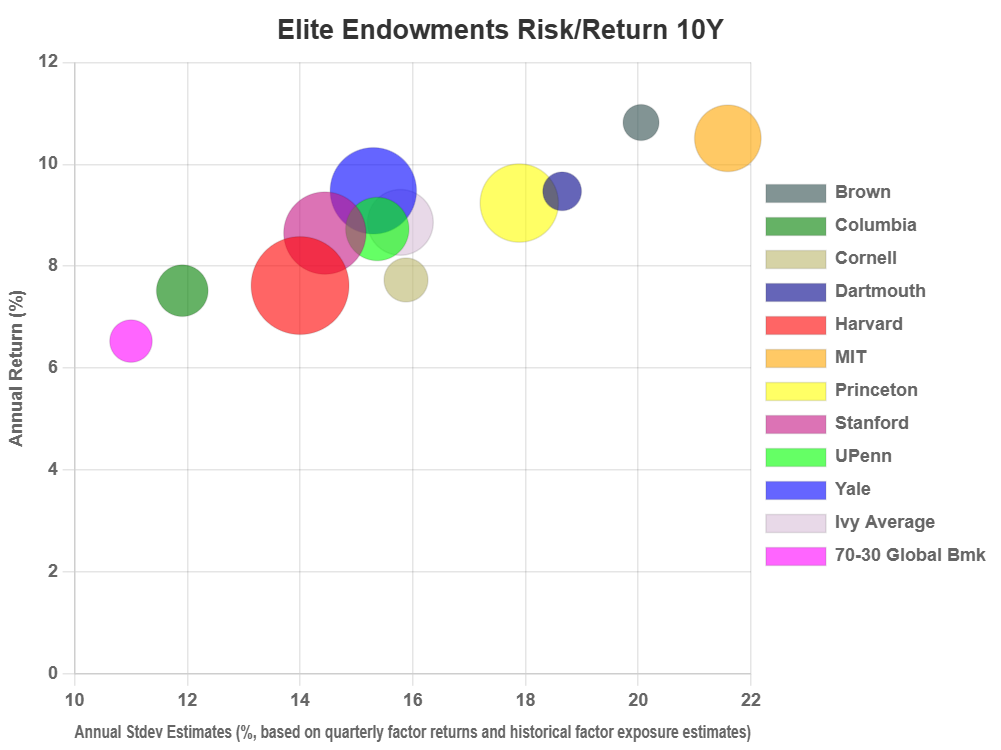

MITが際立っているのは、ポートフォリオのボラティリティです。MPI Stylusのファクターベースによる推定によれば、MITの10年間の年率標準偏差は21.6%と算出されます。これは、70/30のグローバル・ベンチマーク(約11%)や、リスクが最も低いコロンビア大学(約11.9%)のほぼ2倍に相当します。

同水準に位置するエリート校はブラウン大学のみで、そのボラティリティは約20.1%です。デューク大学もMITと同等かそれ以上のリスクを抱えていますが、こちらはコインベースを通じた暗号資産(クリプト)へのエクスポージャーが影響していると考えられます。

たとえエンダウメントの年次リターンから直接ボラティリティを算出する(粗い手法)場合でも、MITは依然としてベンチマークより約50%高いボラティリティを示します。

それはレバレッジか? 会計上の意味ではない

MITのFY24(2024年度)財務報告には、デリバティブ(先物・オプション・スワップ)の活用やレバレッジを伴う不動産ストラクチャーの利用が記載されています。

- FY24(2024年度)におけるデリバティブの平均ネット想定元本エクスポージャーは、約7億8,000万ドルのショート・ポジション。ブローカーに担保を差し入れている

- 不動産レバレッジ:約13億ドル相当の関連負債が投資プールに組み込まれている

これらの数値から、レバレッジが存在していることは確認できます。ただし、その規模は、単独でエンダウメント全体のボラティリティを20%超に押し上げるほど大きいものではありません。我々の見解では、より説得力のある要因はプライベート資産に内在するリスク、特にベンチャーキャピタル(VC)です。

この点を探る方法はMPI Transparency Labで確認できます。MPI Transparency Labに登録すると、個別のエンダウメントごとのレポートにアクセスでき、リスクとリターンの寄与度、ストレステスト、市場レジーム分析、仮想シナリオなど、本来は限られた内部関係者しか得られない情報を閲覧できます。

もちろん、我々の数値はMPI Stylusリサーチ・プラットフォームを用いて年次リターンから推定したものに過ぎません。しかし、MPI360のMITレポートを開けば、リスクとリターンの両面において、最大の寄与をしているのがベンチャーキャピタル(VC)投資であることが一目で分かります。

VC対PE:配分額とリスクエクスポージャーの乖離

まず確認すべきは、MITのベンチャーキャピタル(VC)配分です。MITは独立したVC比率を公表しておらず、同様にイェール大学やブラウン大学といった一部の同業校が、バイアウトとベンチャーを分けて公開資料に記載する程度にとどまります。

MITの246億ドル規模のエンダウメントは、MITIMCo(MIT Investment Management Company)が運用する長期プール「Pool A」に投資されており、流動性確保のための短期プールは別に設けられています。2024年6月30日時点で、MITIMCoは長期・短期プールを合わせて総投資額317億ドルを報告しています。

ただし、MITはPool Aと短期プールにそれぞれどれだけの資金が配分されているかを開示しておらず、また公開資料ではベンチャーをプライベート・エクイティ(PE)の一部として一括表示しているため、我々は推定によって把握するしかありません。

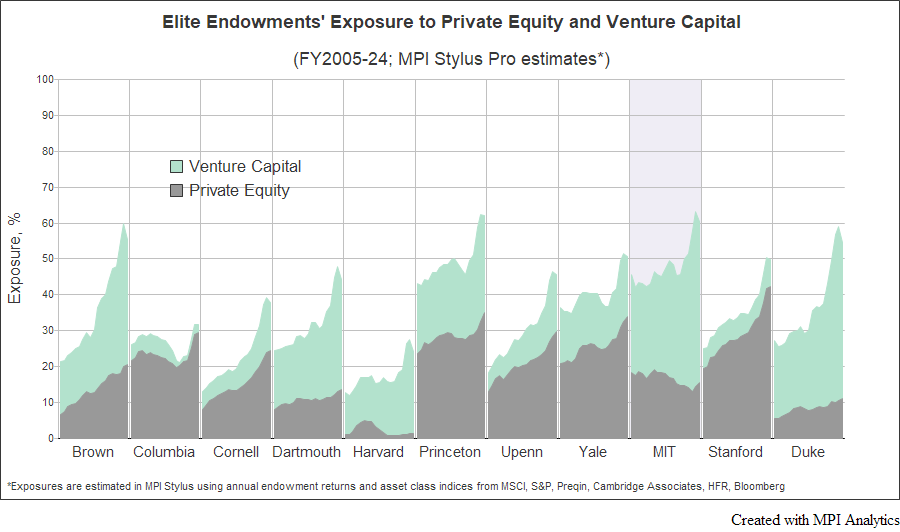

帳簿ベースで見ると、FY24におけるプライベート・エクイティ(VCを含む)は約110億ドルでした。これはMITIMCoの総投資額317億ドルに対しておよそ35〜36%(110億ドル ÷ 317億ドル)に相当し、エンダウメントのみを基準にすると約46%(110億ドル ÷ 246億ドル)となります。プライベート・エクイティ保有分は長期プールに属しているため、エンダウメントを分母とする約46%の比率がより適切な指標といえます。この水準はアイビーリーグの中でも最上位に位置し、イェール大学と肩を並べる水準です。

しかし、リスク調整後のエクスポージャーを見ると、より鮮明な実態が浮かび上がります。下記のMPI Stylusによるエンダウメント・リターン分析によれば、プライベート資産への実効エクスポージャーは約60%に達し、同グループ内でも最も高い水準の一つとなっています。しかも、そのリターンとリスクの両方に不均衡なほど大きく寄与しているのがベンチャーキャピタル(VC)です。

では、なぜ帳簿上の比率よりも高いのでしょうか。それは、実際の投資が、資産クラスの代理として用いられるケンブリッジ・アソシエイツのPEおよびVC指数に対して、はるかに高いベータを持ち得るためです。もしポートフォリオをヘッジするのであれば、帳簿上の比率ではなく、このリスク調整後の実効的なフットプリントに基づいてヘッジすべきでしょう。

ベンチャーキャピタル(VC)投資は、高リスクであり、暗黙的にレバレッジが効いているように見えます。学術研究(例:Korteweg & Sørensen)によれば、VC市場のベータは約2.6〜3.0と推定されており、これは内在するオプション性や選別のダイナミクスを反映しています。ベータが3.0程度ということは、おおよそ2倍のレバレッジに相当します。

多くのエリート大学のエンダウメント(MITを含む)は、意図的であるか否かにかかわらず、ベンチャーキャピタル(VC)を株式リスクにレバレッジをかける「目立たない手段」として利用している可能性があります。これは長期的なリターンを押し上げる一方で、ボラティリティやバリュエーションの不確実性も高めます。

コーンブルース学長が備える「予期せぬ事態」

確かに、FY25は表面的な業績が強く出る可能性があります。しかし、実際の運営予算が持続的に圧迫されている状況では、経営陣はプライベート資産の古い評価額やダウンラウンド、出口の遅延に対して寛容ではいられません。バイアウトと比較すると、バイアウトは事業がキャッシュを生み出し、バリュエーションも類似企業との比較である程度固定されますが、VCの評価額は変動が激しく、特に後期の成長ラウンドがリセットされれば大きく揺れ動きます。この非対称性こそが、通常であれば十分に対応可能な1億9,000万ドル規模の予算上の逆風を、より不安定に感じさせる要因となり得るのです。

結論

初期の見通しによれば、ベンチャーキャピタル(VC)の幅広いベンチマークは、2年間のマイナスを経て、FY25には二桁のプラス成長を示す可能性があります。これは朗報ではありますが、VCの結果は一様ではなく、ファンド、ビンテージ、ディール構成によって大きくパフォーマンスが異なります。

FY2021において、MITのエンダウメントは55.5%というリターンを報告しました。これは、我々が分析対象とする10校のエリート大学の中で最も高い水準です。そのうちどれだけがベンチャーキャピタル(VC)によるものかは明らかではありませんが、これまでの分析からすると相当の寄与があったと考えられます。

また、MITIMCoが2022年3月に公表した「15年間のレター」(2021年6月30日までの結果を対象)では、ベンチャーキャピタルはバイオテクノロジーを含む「profit-tomorrow(将来利益)」エクスポージャーの一部として言及されています。

「profit-tomorrow(将来利益)」に関連して言えば、MITの具体的な投資内容をポジションレベルで完全に把握しているのは、コーンブルース学長とMITIMCoの経営陣だけです。そして、FY2021における55.5%の急騰が、現在どれほどの価値を持っているのかも彼らのみが知るところです。

今後数週間のうちに公式レポートやコミュニティ向けのアップデートが公表されれば、それらの詳細が予算、流動性、そしてリスクにどのように反映されるのか、より多くの情報が得られるでしょう。

MPIについて

Markov Processes International Inc. (MPI) は、グローバル・インベストメントおよびウェルスマネジ業界への投資調査、分析、および報告のためのソリューションの大手プロバイダーです。MPI は、年金および大学基金、ソブリンウェルスファンド、グローバルウェルスマネジメント会社、機関コンサルタント、規制当局、投資アドバイザー、資産運用会社など、200 以上のクライアントと連携しています。透明性、客観性、効率性の原則に根ざし、ファンド分析、リスク管理、資産配分、レポートの分野で皆様のお役に立てるツールを提供しています。

分析方法

分析は、MPI の スタイラス プラットフォームを使用して行いました。MPI スタイラス・ソリューションは、市場で入手可能な最先端の投資調査、分析、レポート作成テクノロジーの 1 つです。何百人もの機関投資家、コンサルタント、資産運用会社、政府規制当局、退職年金 アドバイザーが、より賢明な投資判断を行うために使用しています。

ディスクレーマー

MPIはパフォーマンスベースの分析を行っており、公開されているファンド情報以外の投資戦略のクオリティあるいはメリットに関してコメントは行いません。また当該ファンドの実際の投資戦略、ポジションあるいは保有情報を知ることを要求したり示唆するものではありません。この分析は、ファンドのリターンのみを使っており、実際の保有情報は反映しておりません。あらゆる定量分析に固有の分析と実際の保有、また/あるいはファンドによる投資決定との乖離が予想されます。本レポートは、MPIが信頼できると判断した情報源から入手した情報をもとに作成しておりますが、当該情報の正確性を保証するものではありません。情報提供を目的としたものであり、本ファンドの勧誘のために作成されたものではありません。