AIと暗号資産が導いた2025年度エンダウメントの躍進

2025年度エンダウメントにおいて、MIT(マサチューセッツ工科大学)、スタンフォード大学およびミシガン大学は卓越した成果を示した。その背景を考察するべく、我々は主要大学のエンダウメントを分析する。

指し示されたのはAI(人工知能)とデジタル資産(暗号資産/Crypto)だった。

サマリー

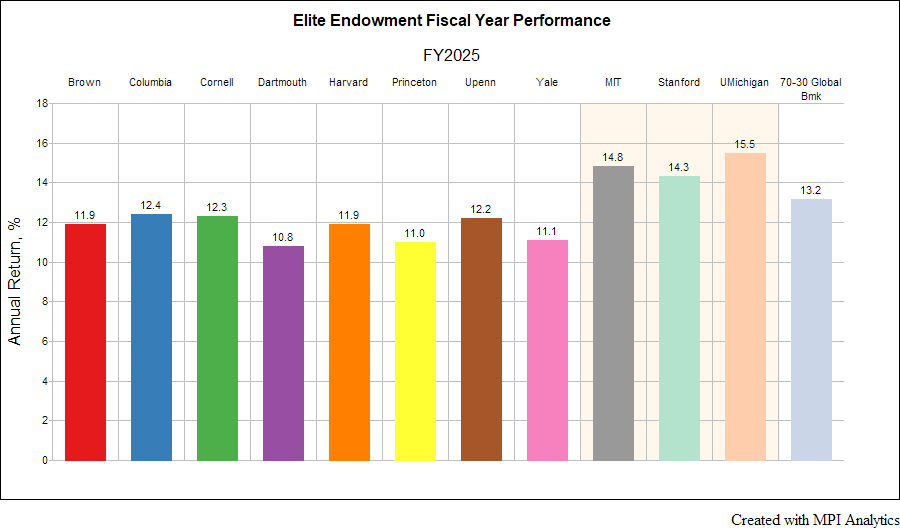

MPI Transparency Labが追跡する大学エンダウメントの2025年度(2025年6月30日終了)リターンが出揃いました。多くの大学は年間11〜12%前後の堅調なパフォーマンスを記録していますが、その中でも3校が際立った成果を示しました。

- ミシガン大学(運用資産:約2,100億ドル)… 15.5%[1]ミシガン大学はMPI Transparency … Continue reading

- MIT(同:約2,700億ドル)… 14.8%

- スタンフォード大学(同:約4,800億ドル)… 14.3%

これらのリターンはアイビーリーグ系エンダウメントの平均値やグローバル70/30ポートフォリオ(MSCI ACWI/Bloomberg Agg)の推定リターン約13.2%をおよそ200〜300ベーシスポイント(bps)上回る水準にあります。

世界株式がすでに二桁台の高リターンを示した年度においてはこの差は決して小さくありません。当然、このような疑問が浮かびます。

通常のエンダウメントが達成したであろう11〜12%前後の水準から、どのようにして15%ものリターンを生み出したのか?

さらに言えば、その要因はマネージャ選定の巧拙によるものなのでしょうか。

それともAIや暗号資産(Crypto)といったテーマへの集中的なエクスポージャがもはやファンド全体のパフォーマンスを押し上げるほどの規模に達した結果なのでしょうか。

2025年度の市場環境が示唆していたはずの結果

率直に言えば、我々は2025年度は前年度(2024年度)の再現になると予想していました。

つまり、債券は低迷、上場株は堅調、プライベート・エクイティは安定化、不動産は依然として弱含み――という展開です。

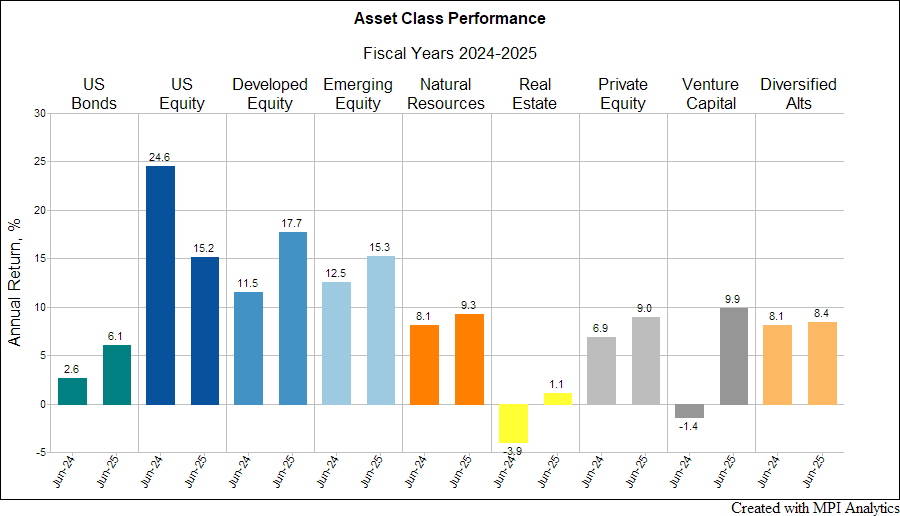

2025年度の主要アセットクラスのリターンは以下の通りです。

- 米国債券:+6.1%(Bloomberg U.S. Aggregate Index)

- 米国株式:+15.2%(S&P 500 Index)

- 先進国株式(米国外):+17.7%(MSCI EAFE Index)

- 新興国株式:+15.3%(MSCI EM Equity Index)

- プライベート・エクイティ(バイアウト/PE):+9.0%(2024年度は+6.9%、Cambridge Associates)

- ベンチャー・キャピタル:+9.9%(2024年度は−1.4%、Cambridge Associates)

- 分散型/マルチストラテジー・ヘッジファンド:+8.4%(2024年度は+8.1%、 Eurekahedge 50 Index)

- 不動産:+1.1%(2024年度は−4.0%、Cambridge Associates)

ここで、典型的な大規模エンダウメント(大学基金)のアセットアロケーションを想定します。

- プライベート・エクイティ/ベンチャー投資:30〜40%以上

- ヘッジファンドへの多額のエクスポージャ

- 不動産などのプライベート実物資産

- 伝統的な債券への配分は少なめ

- 上場株全体への比率は50%未満

このポートフォリオ構成で前掲の2025年度アセットクラス別リターンを適用すると、想定される全体リターンはおおよそ11〜12%、もしくはそれ以下になるはずであり、15%という数字は想定を大きく超えています。

- ベンチャー投資は反発したとはいえ(約+10%)、依然として上場株(約+15〜18%)には及ばない

- ヘッジファンドも株式市場に後れを取る

- 不動産はほぼ横ばい

- 債券も一桁台前半のリターンにとどまる

つまり、これらのポートフォリオは単純な70/30ポートフォリオ(株式70%/債券30%)を下回るはずであり、200bps上回る結果など通常はあり得ません。にもかかわらず、ミシガン大学、MIT、スタンフォード大学はいずれもそれを凌駕しました。

このギャップこそ、解明すべき核心です。

CIOたちはパフォーマンス要因を語らない

2025年度のCIOレターや年次報告の要約を読んだとしてもアトリビューション(リターン要因)の具体的な説明は見つからず、代わりにどこか聞き慣れた表現ばかりを見ることになるでしょう。たとえば「レジリエンス(強靭性)」「規律」「マネージャ選定」「分散」「長期的視点」、最近では「流動性管理」といった言葉です。

たとえばハーバード大学のナーベカ―CIOも、2025年度では例年どおりの表現にとどめています。「優れたマネージャ選定」「株式およびヘッジファンドにおけるベンチマークを大幅に上回るリターン」「プライベート・エクイティにおける多様な戦略・ステージでの二桁台の上昇」――それだけです。特定のテーマ投資への言及もなければ、ポジションの規模感や寄与度の数値(“Xで+2ポイント”など)もありません。

しかしハーバードのアロケーション構成は以下のとおりです。

- プライベート・エクイティ:約41%

- ヘッジファンド:約31%

- 上場株:約14%

- そのほか、キャッシュ、債券、不動産など

この構成に2025年度の各アセット・スリーブ(資産区分)のリターンを単純に当てはめれば1桁台後半のリターンになるはずであり、12%という結果は際立っています。

総額約570億ドル規模の巨大エンダウメントが、数百の外部マネージャやLP(リミテッド・パートナー)投資で構成されている以上個々の「マネージャ選定効果」は分散されてしまい、ファンド全体のリターンを動かすのはもはやテーマレベルでの大きな潮流だけとなります。

この傾向はエンダウメント以外の領域でも見られます。個人向けや機関投資家向けの商品はしばしば「アルファ創出の物語」として販売されますが、我々のクライアントがMPI Stylus Proで実際に分析してみると、その構造は意外にシンプルです。

結果として浮かび上がるのは、AI、暗号資産、クリーンエネルギーなど1〜2のテーマに集中したエクスポージャであることが多く、それらはしばしばETFを用いても再現可能な水準のものにすぎません。マネージャ自身はそのようには説明しませんがリターンの推移は明確にそう語っています。

だからこそ、トップダウン型のリターンベース分析が重要になります。

MPI Stylus Proはポートフォリオのリターン挙動そのものを解析し、数百におよぶ個別投資のノイズが分散によって打ち消された後でもリターンを最も的確に説明するテーマを抽出することができます。

暗号資産エクスポージャに関して公表されていること

米国の大学エンダウメントにおける暗号資産への直接的なエクスポージャについては、詳細が明示されることはほとんどありません。大学側は暗号資産による寄付を受け入れたといった表現を用いることはありますが、実際にポートフォリオ内でどの程度の暗号資産関連戦略を保有しているのかについては通常は具体的な数値や比率を公表しません。

例外的に、ミシガン大学は暗号資産分野で比較的明確な動きを示しています。

- 2018年、ミシガン大学はアンドリーセン・ホロウィッツが設立した初期の暗号資産ファンドに300万ドルをコミット

- 2019年には、その投資をさらに増額した(当時のBloomberg報道による)

一方で、ハーバード大学、スタンフォード大学、MIT、ダートマス大学も2018年時点で暗号資産特化ファンドへの出資を行ったと『The Information』が報じています。ただしその投資規模やファンド名は公表されていません。

さらに最近Chain Catcherが報じたところによると、イェール大学、ハーバード大学、スタンフォード大学、ミシガン大学、ブラウン大学の各大学が、a16z(アンドリーセン・ホロウィッツ)のCrypto FundやParadigmといった暗号資産ベンチャーファンドの初期LPとして参画しており、一部の大学はビットコインへの直接的なエクスポージャも保有していたとされます。

コーネル大学も暗号資産分野と深い関わりを持ちます。

同大学のコンピュータサイエンス教授(当時)エミン・ギュン・シラー氏は、コーネル大学で自身の博士課程学生らと開発したコンセンサス技術を商業化するためAva Labsを設立しましたが、この企業が手がけるのが暗号資産Avalanche(AVAX)ブロックチェーンです。この中核技術がもともとコーネル大学で生まれたことから、コーネル大学自身もAva Labsの一定割合を保有しています。

要するに、大学エンダウメントにおける暗号資産エクスポージャは2025年度に突如現れたものではなく、少なくとも2018年頃から、すでにその仕組みの内部に組み込まれていたのです。

AIエクスポージャに関して公表されていること

AI分野の投資状況は、わずかにですが暗号資産よりも明確です。

- ミシガン大学は、Alt Capital II(2025年9月に約2億7,500万ドルを調達)へのLPとして名を連ねている。同ファンドは、AIを活用したエンタープライズ向けソフトウェア(旧来ツールを代替するタイプ)への投資を目的としている。

- さらに、2023年末から2024年にかけてミシガン大学がOpenAIまたはOpenAI関連の投資ビークルに直接投資したと報じられた。

この点は非常に重要です。

通常、大学エンダウメントがイノベーション領域にアクセスするのはベンチャーキャピタルを通じた間接的な投資です。しかし、特定のAIプラットフォーム企業に対する直接投資はその構造が異なり、すなわち明確なテーマに基づくターゲット型のベット(集中投資)を意味します。

同様の動きは暗号資産インフラ分野でも確認できます。例えばデューク大学のエンダウメントは、コインベースのIPO前から同社へのエクスポージャを保有していました。我々はデューク大学の年次リターン分析を通じて、その存在を高い精度で把握しています。

このように、大学エンダウメントはしばしばベンチャーキャピタルを介さずに特定テーマ(AIや暗号資産など)に直接アプローチするケースがあります。

AI分野には、もう一つの複雑な要素があります。それは2025年度の華々しいリターン数字には表れない構造的な問題です。

後期ベンチャー投資、とりわけAI関連ファンドでは、報告されている「15%」というリターンのうちどれほどが実際のキャッシュ収益に裏付けられどれほどがモデル上の評価益によるものかを判断するのが極めて難しいです。すでに複数の大手ベンチャーキャピタルが、AI関連ファンドの評価を実際のキャッシュフローなしに大幅に引き上げている事例も見られます。たとえばSequoia Capitalは、2020年設立の旗艦ファンドを2024年度に約25%引き上げましたが、実際には有意なエグジットは発生していませんでした。このような内部評価(マークアップ/マークダウン)の調整はそのまま大学エンダウメントの報告リターンに反映されますが、それは実質的には「紙上の利益(ペーパーゲイン)」にすぎません。

したがって、2025年度におけるAI関連エクスポージャのリターンには、マネージャによる未実現の評価益が相当程度含まれている可能性が高くなります。この点は流動性管理の観点から極めて重要です。

現時点で具体的な開示がなくとも、MIT、スタンフォード大学、ハーバード大学などの主要大学が依然としてSequoiaやa16zといったトップティアのサンドヒル系ベンチャーキャピタルとの関係を維持していることは容易に想定できます。

これらのファンドはもはや単なる汎用的なベンチャー投資会社ではなく、AI関連分野への資金供給(AIデプロイメント)の主要なハブとして機能しています。

Stylus ProモデルでAIと暗号資産を明示的に組み込む

AIと暗号資産が200〜300bpsのリターン差を説明できるかを検証するため、我々はリターンベース分析を拡張しました。

まず、債券、上場株、海外株式、プライベート・エクイティ、ベンチャーキャピタル、ヘッジファンド、不動産、固定利付資産などの通常のアセットクラス要因をベースにモデルを構築します。そこに加え、2つの明示的なテーマ要因を導入しました。

- Digital Assets Alts

– With Intelligence Digital Assets Hedge Fund Asset-Weighted Index

– 暗号資産を対象としたヘッジファンド戦略を表す指標で、アクティブ運用型のデジタル資産投資を捉える - PitchBook AI Unicorn

– Morningstar PitchBook AI Unicorn Index

– 評価額10億ドル超の民間AI企業群(AIユニコーン)を代表する指数で、AI分野の非上場大手企業を代理指標として捉える

過去2年間(2024年度〜2025年度)で、AIとデジタル資産はいずれも極めて高いリターンを記録しています。特に2025年度ではいずれのテーマも年間50%超という水準に達しました。

この規模の上昇率であれば、仮にポートフォリオ内に一定のエクスポージャを持っていた場合、全体のリターンを数パーセントポイント押し上げるだけのインパクトを十分に持ち得ます。

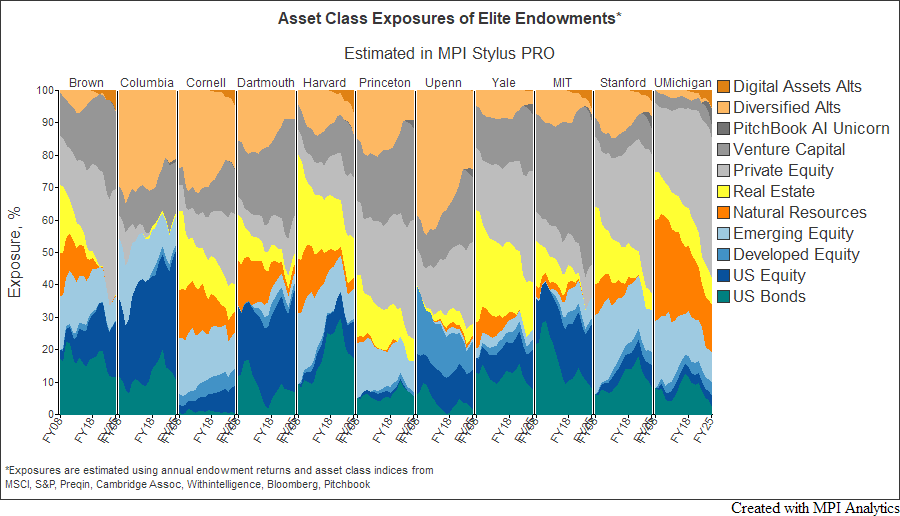

MPI Stylus Proによるエクスポージャ分析

次に、これらのテーマが実際に主要エンダウメントの運用成果に現れているかを検証します。

我々は、主要大学(およびミシガン大学)エンダウメントを対象にMPI Stylus Proでリターン分析を実施し、モデル内にAIおよびデジタル資産を明示的な要因として組み込みました。

MPI Stylus Proは、大学エンダウメントの年次リターンデータを入力すればその動きを最も精度高くトラッキングする資産クラス別インデックスポートフォリオを導出します。我々の機関投資家クライアントは通常、ヘッジファンド分析には月次リターン、プライベートファンド分析には四半期ベースのIRRを用います。

エリート大学エンダウメントの場合、利用可能なデータは残念ながら年次ベースの数字に限られるのが現状です。しかし、こうした制約下でこそStylus Proのダイナミックモデルの強みが発揮されます。

エンダウメント(大学基金)の世界では不透明性そのものが構造的な特徴で、多くの大学が、年に一度ただ「トータルファンドの年間リターン=X%」のみを公表し、投資家や外部関係者はその背後にある説明を信じるしかないという構造になっています。しかしコーネル大学は稀有な例外で、四半期ベースの運用成績を開示しています。データが年次から四半期単位に変わると分析の精度は大きく変わり、ストレスが蓄積していく過程も実際にどの領域からリターンが生まれているのかも明確に可視化できるようになります。

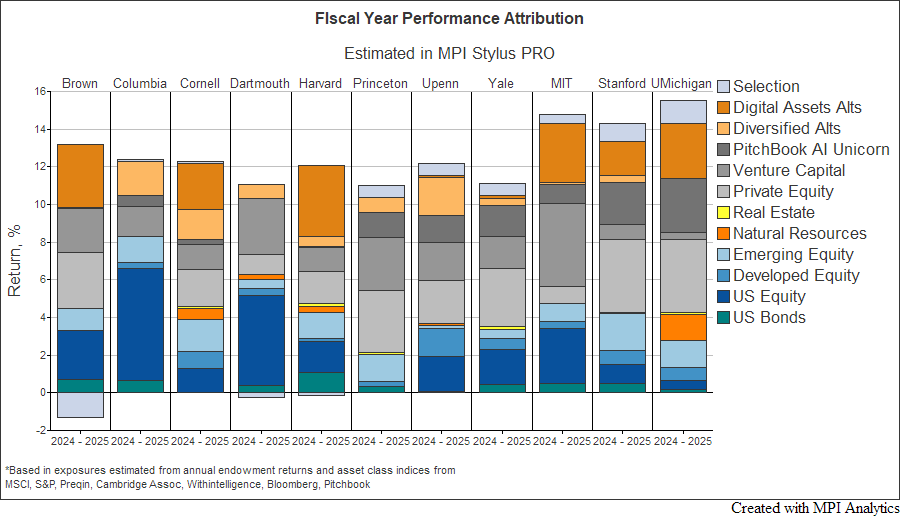

MPIのリターンベース分析によるエクスポージャ・マッピングから、いくつかの注目すべき傾向が明らかになりました。

- デジタル資産のエクスポージャはブラウン大学、コーネル大学、ハーバード大学、MIT、スタンフォード大学、ミシガン大学で有意に確認された

- ブラウン大学、ハーバード大学、MIT、スタンフォード大学についてはすでに暗号資産関連ファンドへの投資が報じられており、分析結果からも2025年度にかけて着実にエクスポージャを拡大した可能性が示唆される。一方、コーネル大学については暗号資産・ブロックチェーン関連ファンドへの投資報道はないものの、同大学はAva Labsへの持分保有を通じて暗号資産関連エクスポージャを組み込んでいる

- AIエクスポージャはプリンストン大学、ペンシルベニア大学、イェール大学、MIT、スタンフォード大学、ミシガン大学において確認された

- 特にミシガン大学はAIとデジタル資産の両方で顕著なシグナルを示しており、2025年度の卓越したパフォーマンスの背後に二重のテーマ的ドライバーが存在していた可能性を示している

補足:2つの重要な注意点

経済的挙動と実際の保有資産の違い

Stylus Proが示す「U.S. Equity」や「Fixed Income」といった要因は、必ずしも「ファンドが実際にSPY(米国株ETF)や米国債をその比率で保有している」という意味ではなくリターンの一部がそのように振る舞っている(相関している)ことを示しているにすぎません。たとえば、ベンチャー投資はそのβ値の違いによって同じエクスポージャでもインデックスへの感応度が変化します。

また、グロース株を多く保有するヘッジファンドであればそのリターンが株式的な挙動として現れることもあります。

追加的な要因であり、基礎的な構成ではない

AIおよびデジタル資産の要因は既存のVC/ヘッジファンド要因の上に重ねて設定されています。しかし、Stylus Proの結果に「AIエクスポージャがない」と表示されてもそれは「AI関連投資がゼロ」という意味とはなりません。むしろ「既存のVC/ヘッジファンド構成で十分説明できる範囲に収まっている」ということを意味します。

我々が注目しているのは、標準的なVC/ヘッジ配分では説明できないほどAIや暗号資産への影響が顕著に表れているケースです。

アトリビューション分析:ミシガン大学を例に

エクスポージャの把握は重要ですが、最終的な検証プロセスを完結させるのはアトリビューションの特定です。

MPI Stylus Proでは、ミシガン大学の2025年度トータルリターン(15.5%)を各アセットクラス別に分解し、AIおよびデジタル資産を含む要因別に寄与度を算出できます。

2025年度におけるミシガン大学エンダウメントの概算リターン寄与度は以下のとおりです。

- デジタル資産: 約+2.9%

- AI関連戦略: 約+2.8%

- 選択要因/残差項: 約+1.0%

(マネージャ固有の要因や、一般的なファクターでは説明しきれない部分)

選択要因を除いたとしても、AIとデジタル資産という2つのテーマだけでおよそ5〜6%ポイントの上乗せ効果が確認されます。これは、基本的なアセットクラス構成から想定される「約11〜12%」のリターン水準と、実際にミシガン大学が達成した15.5%との差分をほぼ説明できる規模です。

Stylus Proによるアトリビューション分析ではハーバード大学にもミシガン大学と類似したパターン――暗号資産/デジタル資産による有意なプラス寄与が見られ、これが2025年度の12%リターン達成に大きく貢献していたと推定されます。注目すべきは、ハーバード大学が相対的にリターンの低いアセットクラスを多く組み込んでいたにもかかわらず、その中で高い成果を上げている点です。

一方、MPI Transparency Labの推計ではハーバード大学の全体ボラティリティは主要大学の中でも最も低位にあります。

言い換えれば、比較的保守的なリスクプロファイルの中に、暗号資産による追い風が潜んでいたという構図です。

こうした要因はハーバード大学が公表している2025年度年次報告やCIOコメントからは読み取れず、Stylus Proによる分析が初めてその内実を明らかにしています。

ガバナンス/流動性/レピュテーションの観点から

重要なポイントは以下のとおりです。

- アウトパフォーマンスには理由がある

運用資産が200〜300億ドル規模の分散型エンダウメントが2025年度において同業他校や70/30ポートフォリオを200〜300bps上回る成果を上げた場合、それは一般的な「マネージャ選定の巧拙」だけでは説明できません。

むしろ、AIやデジタル資産など2025年度に特異的なテーマへの集中エクスポージャ、および一部のマネージャ固有のアルファ要因との整合性が高いです。 - 「ベンチャー」という言葉の下にAIや暗号資産を隠す時代は終わった

一部の大学基金では、AIや暗号資産への投資規模がすでにファンド全体のリターンを動かすレベルに達しています。もはや単なる補完的選択肢の一部ではありません。その結果、流動性ストレスや投資ペーシングの設計、ガバナンス上の承認プロセス、さらには政治的・社会的な見え方にも影響を及ぼすようになっています。

(「大学の予算は暗号資産の利益で支えられているのか?」) - 「紙上の利益」と「現金収益」を区別せよ

2025年度におけるAI関連の高リターンの相当部分は、実際にはレイトステージ・ベンチャー投資の評価益に含まれている可能性が高いです。中にはマネージャ主導の資金調達ラウンドによる評価引き上げであって実際のエグジット(売却・換金)ではないケースもあります。我々はすでに「ある大手ベンチャーキャピタルの旗艦ファンドが投資家への資金分配なしに約25%評価引き上げを行った」という例も目にしています。

こうした評価上の利益は大学エンダウメントの年度リターン数字には反映されますが、現金化できる利益ではなく、将来的に同水準で実現する保証もありません。理事会が14〜15%という好成績を目にしたときに問うべきは「そのうちどれだけが流動資産として実在し、どれだけが仮想的な評価なのか」という点です。 - 透明性は「選択」である。

コーネル大学は四半期ごとに運用実績を公開しており、そのようなデータがあれば、もはや分析は推測ではなくモニタリングとなります。どのアセットクラスが成果を生み、どこにリスクが集中しているのか、ストレス下で何が起きているのか――これらを実際に把握できるようになります。

もしこの四半期開示が大学基金の標準となれば、エンダウメント運用の透明性は構造的に変革されるでしょう。

まとめ:2025年度における異例の好成績

ミシガン大学、MIT、スタンフォード大学はいずれも、プライベート・エクイティ、ベンチャーキャピタル、ヘッジファンド、不動産などへの大規模な配分を維持しながら、2025年度に二桁台半ば(ミッドティーンズ)という高いリターンを記録しました。

しかし、これらのアセットクラスの2025年度リターンを単純に積み上げていけば理論上はせいぜい11〜12%程度にとどまるはずでした。

この差は、説明不能なミステリー・アルファ、謎の超過収益ではありません。

ポジション開示ではなくリターンの挙動に基づく分析から最も妥当と考えられる説明は、AIおよび暗号資産へのターゲット型エクスポージャです。

大学エンダウメントはこうした実態を明確に公表することはありませんが、MPI Stylus Proを用いれば年次データのみであっても2025年度のリターンを説明し得る合理的な仮説を導き出すことができます。

年次データには過剰適合のリスクがある点には注意が必要ですが、今後もし四半期あるいは月次レベルの詳細データが開示されるようになれば、この分析は推測から確定的な検証へと進化するでしょう。

MPIについて

Markov Processes International Inc. (MPI) は、グローバル・インベストメントおよびウェルスマネジ業界への投資調査、分析、および報告のためのソリューションの大手プロバイダーです。MPI は、年金および大学基金、ソブリンウェルスファンド、グローバルウェルスマネジメント会社、機関コンサルタント、規制当局、投資アドバイザー、資産運用会社など、200 以上のクライアントと連携しています。透明性、客観性、効率性の原則に根ざし、ファンド分析、リスク管理、資産配分、レポートの分野で皆様のお役に立てるツールを提供しています。

分析方法

分析は、MPI の スタイラス プラットフォームを使用して行いました。MPI スタイラス・ソリューションは、市場で入手可能な最先端の投資調査、分析、レポート作成テクノロジーの 1 つです。何百人もの機関投資家、コンサルタント、資産運用会社、政府規制当局、退職年金 アドバイザーが、より賢明な投資判断を行うために使用しています。

ディスクレーマー

MPIはパフォーマンスベースの分析を行っており、公開されているファンド情報以外の投資戦略のクオリティあるいはメリットに関してコメントは行いません。また当該ファンドの実際の投資戦略、ポジションあるいは保有情報を知ることを要求したり示唆するものではありません。この分析は、ファンドのリターンのみを使っており、実際の保有情報は反映しておりません。あらゆる定量分析に固有の分析と実際の保有、また/あるいはファンドによる投資決定との乖離が予想されます。本レポートは、MPIが信頼できると判断した情報源から入手した情報をもとに作成しておりますが、当該情報の正確性を保証するものではありません。情報提供を目的としたものであり、本ファンドの勧誘のために作成されたものではありません。

脚注

| ↑1 | ミシガン大学はMPI Transparency Labの正式なカバレッジ対象ではないが、その運用規模、プライベート・エクイティへの高いエクスポージャ、そして2025年度の顕著な成果を踏まえ、本分析では特例的に対象に含めた。 |

|---|