アイビーリーグの「金融界のスイス」― ダートマス大学のエンダウメント

ポートフォリオ構築、投資ペーシング、ガバナンスが生んだ堅牢な“スイス型”モデル ― 他大学がここから得られる教訓とは。

米誌『New Yorker』に掲載された記事「How Dartmouth Became the Ivy League’s Switzerland(ダートマス大学はいかにしてアイビーリーグの“スイス”になったのか)」では、ダートマス大学が(少なくとも現時点では)他のアイビーリーグのようにワシントンから標的にされていない理由として、同大学が「中立性」と「プロセス重視の対話」を掲げてきた点が挙げられています。

具体的には、2025年4月、シアン・ベイロック学長が「連邦政府による大学への過度な介入」に反対する公開書簡に署名せず(他のアイビーリーグの学長は全員署名)、その理由として、「定型文(form letter)に署名するよりも大学として行動と内省に焦点を当てるべきだ」と説明しています。

このように集団的な声明を避け中立姿勢を保つことで、ダートマス大学は他校が直面したような政府制裁を回避してきたと同誌は指摘しています。この方針は、表現の自由を擁護する立場からは称賛を受ける一方で、「現実離れした理想論」あるいは「暗黙の迎合」と批判する声もあります。

こうした見方には一理ありますが、我々の分析では、ベイロック学長が独自の立場を貫ける背景やダートマス大学が政府からの影響を受けにくい真の理由は、同校の極めて堅固な財務基盤にあると考えています。

今回の主問題は流動性である

我々が発表したFY23年度の年次エンダウメント・レポート「プライベートエクイティの流動性逼迫」では、名門大学のエンダウメントが直面する差し迫った流動性危機について、政府資金削減の懸念が浮上する約1年前の段階で分析を行っていました。

その後の状況は、まさに「完全な嵐」でした。

まず、プライベート・エクイティ(PE)分配金の記録的な低水準が数年間にわたって続き(これらの分配金は通常、キャピタルコール資金に充てられます)、キャンパス内で発生した反ユダヤ的暴力への大学の対応が不十分であるとして不満を持つ著名卒業生による寄付減少が起こり、さらに関税の影響による市場のボラティリティ上昇が追い打ちをかけ、そのうえ政府資金の喪失リスク――実際のものも、心理的なものも――が同時に高まったのです。

こうした複合的な要因が重なり、多くの大学が深刻な資金繰りに直面しました。その結果、前例のない規模の債券発行への踏み切りや、ハーバード大学やイェール大学のように、プライベート・エクイティ持分のセカンダリー売却を行うケースも見られました。

また、他の大学では、信用枠(line of credit)の拡充や大幅な支出削減といった追加策の検討にも乗り出しています。

一方で、ダートマス大学はまったく異なる対応を取りました。

同校は信用枠(line of credit)を一切利用せず[1]ダートマス大学は、合計4本の信用枠(Line of Credit, … Continue reading、FY24年度も新規債務を発行せず、FY25年度にわずか1億ドルの課税対象コマーシャルペーパー(短期債)を発行するのみでした。

他のアイビーリーグは同じ2年間で、非課税・課税を合わせて80億ドル超の債券を発行しています。

ポートフォリオ全体の36.6%(FY24時点で32億ドル)――アイビーリーグ平均の36.8%とほぼ同水準――をプライベート・エクイティに配分しているのにもかかわらず、ダートマス大学はどうこの嵐を乗り切ったというのでしょうか。

答えは明快です。

MPI Transparency Labの分析によれば、ダートマス大学のエンダウメントは極めてレジリエント(耐性)が高く、他の大学と比べて政府資金リスクの影響を受けにくい構造を持っています。

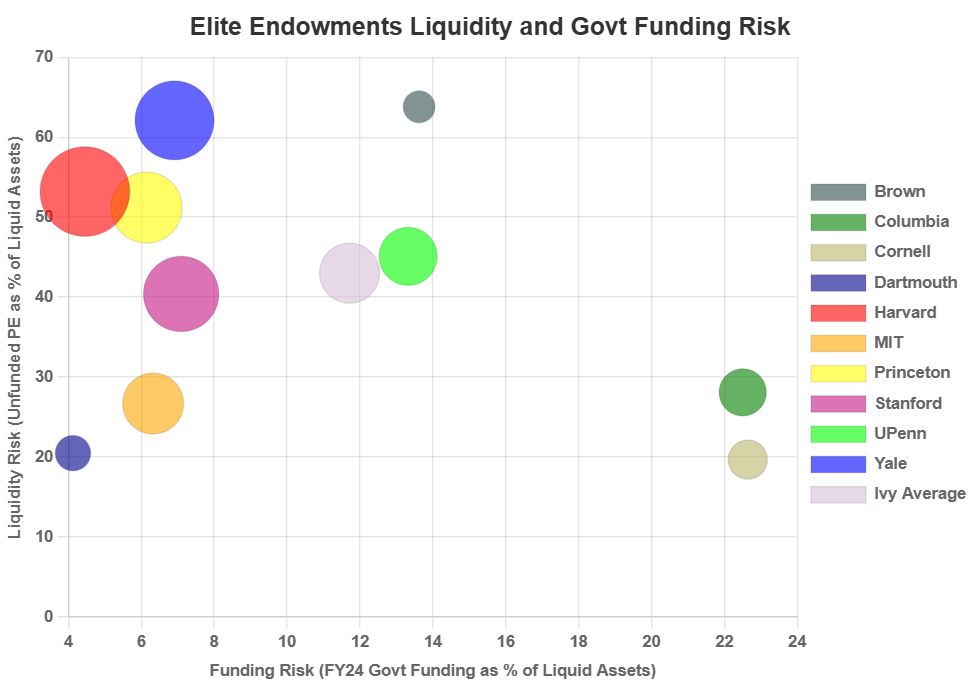

下図は、名門大学エンダウメントにおける流動性リスクと政府資金リスクを示したものです。

流動性リスク(Y軸):未払いのプライベート・エクイティ投資コミットメントをMPIが推定する流動資産で割った比率

政府資金リスク(X軸):FY24年度の政府補助金を、流動資産で割った比率

今日のような「完全な嵐」の環境下では、流動性リスクと政府資金リスク、両方のリスクが極めて重要です。

大学は、プライベート・エクイティのキャピタルコール(GPからの資金要請)に対応するための流動性だけでなく、研究費やキャンパス運営費の不足を補うための資金も確保する必要があります。

これらのプレッシャーは相互に作用し、資金需要をさらに押し上げます。

そのため、UPenn(ペンシルベニア大学)のように、どちらのリスク軸でも特段悪くない大学であっても、流動性需要が重なれば深刻なストレスに直面するのです。

しかしダートマス大学は、図の左下隅という特異なポジションに位置しています。

同校の流動性リスクはわずか20.5%と最も低く、他大学と比べて際立った安定性を示しています。参考までに、アイビーリーグ全体の平均流動性リスクはその約2倍、イェール大学は約3倍に達しています。特にブラウン大学、イェール大学、ハーバード大学は、いずれも最も高い流動性リスクを示すグループに属しています。

したがって、イェールやハーバードがプライベート・エクイティ持分をセカンダリーマーケットで大規模に売却し、複数の大学が数十億ドル規模の債務を発行したのは、決して不思議ではありません。たとえば、ブラウン大学(アイビーリーグで最も小規模な大学)が今年借り入れた8億ドルは、イェールやハーバードが約50億ドルを調達したのと同等の負担感にあたります。

この事実は、大学間の財務ストレスの大きな格差を如実に示しています。

図の右側を見ると、コロンビア大学とコーネル大学が、他のアイビーリーグとは異なる形の流動性ストレスに直面しています。

これらの大学の運営予算は、他校と比べて政府資金(横軸)に大きく依存しているのが特徴です。このような政府資金への依存と、エンダウメント自体の低い流動性が重なることで、両校は資金削減リスクに極めて脆弱な構造となっています。

結果として、彼らはイェール大学やハーバード大学と同様の流動性逼迫グループに属する状況にあると言えます。

一方、ダートマス大学は、我々が追跡している10の名門大学の中で、政府資金削減リスクが最も低い大学です。

同校のエンダウメントは極めて高い流動性を有しており(MPI推計によると流動資産は全体の36%を占める)、さらにFY24年度に受け取った米国政府からの補助金額はわずか1億4,300万ドルと、対象校の中で最も少額でした。

しかし、これは全体像の一部にすぎません。

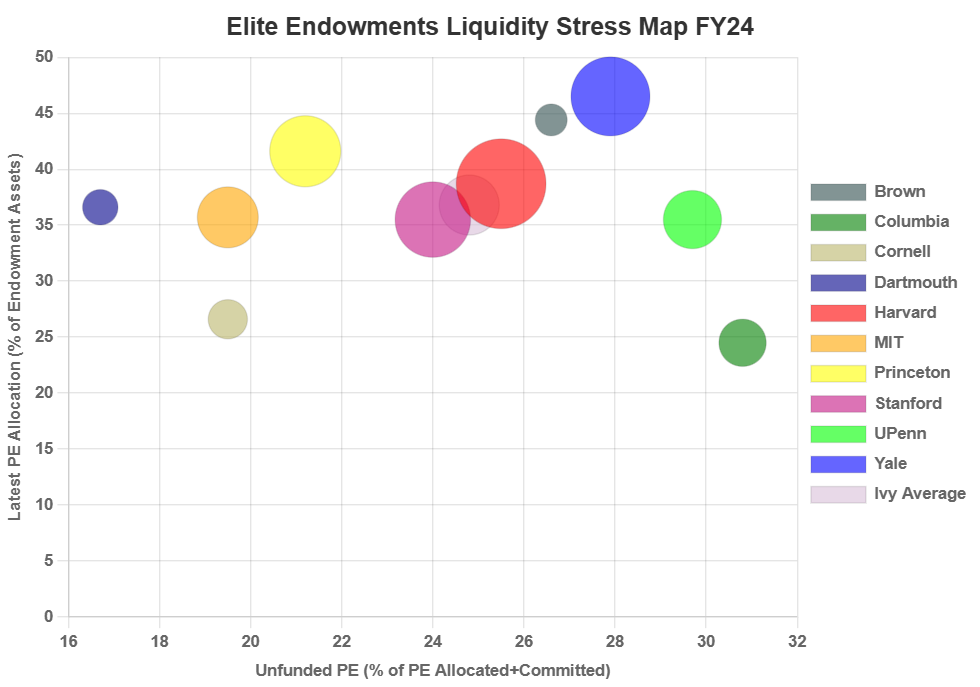

下図の名門大学基金の流動性ストレス・マップ(FY24)(「Elite Endowment Liquidity Stress Map FY24」としてMPI Transparency Labにも掲載)は、以下のように各大学基金のPE投資に伴う潜在的な流動性ストレス構造を可視化しています。

縦軸(Y軸):MPIが推定したプライベート・エクイティ(PE)配分比率(総資産に占める割合)

横軸(X軸):未払いPEコミットメント額を、PEの総投資・コミットメント金額の合計で割った比率

X軸の比率は、PEポートフォリオの「ビンテージ年齢」を推測するうえで有用な代替指標です。一般的に、この比率が高いほどポートフォリオが若い(=初期段階にある)ことを意味します。

たとえば、新たに設立されたPEプログラムでは、この比率は100%となります。その後、3年間の投資期間のうち2年が経過した時点では(成長も分配もないと仮定した場合)、比率はおおよそ33%まで低下します。そして、ポートフォリオが完全に投資配分を終えた段階(たとえば3~5年目)になると、この比率はゼロに近づきます。

図が示すとおり、ダートマス大学のPEポートフォリオは名門大学の中で最もビンテージ年齢が成熟していることがわかります。一方、ペンシルベニア大学(UPenn)とコロンビア大学は(あくまで我々の概算ではありますが)最も未成熟なポートフォリオを保有しており、その結果、短期的なPE分配金の発生確率が相対的に低いと考えられます。

こうした分配金は通常、投資家がPEコミットメント(約束出資)に対するキャピタルコールを賄うための資金源として機能します。

未払いコミットメントが最も少なく、分配金発生が期待できる成熟したPEポートフォリオを保有し、さらに政府資金への依存も限定的――こうした特性により、ダートマス大学は卓越した財務的レジリエンス(耐性)を示しています。

そして同校のアプローチは、現在の流動性難局を乗り越えるための最良のモデルケースとして、他の大学基金にとっても重要な示唆を与えるものと言えるでしょう。

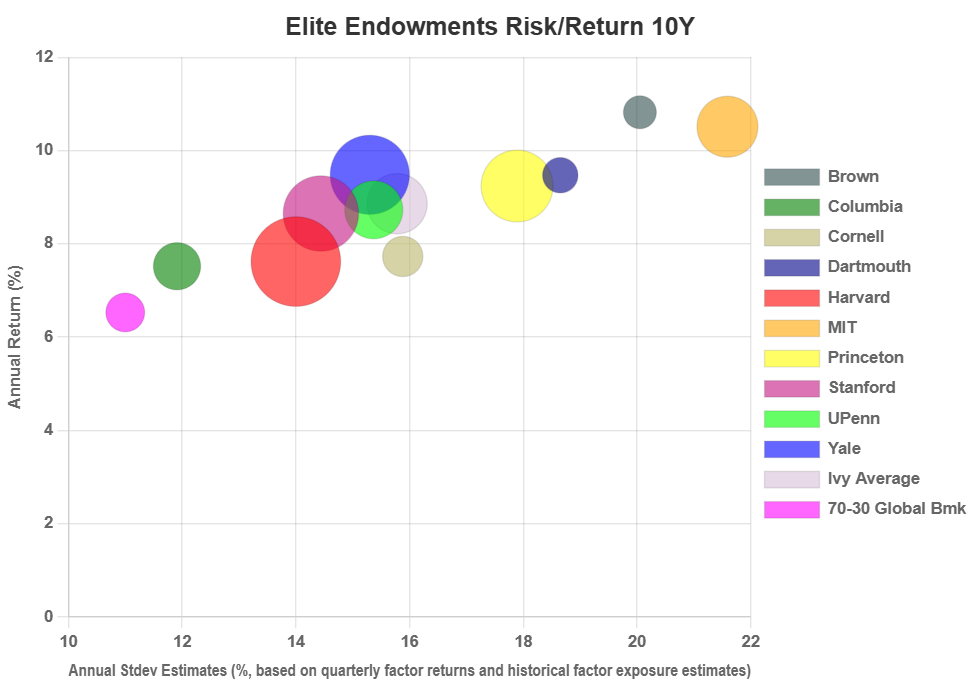

さらに注目すべきは、ダートマス大学のエンダウメント(運用資産残高83億ドル)が堅調な運用実績を維持している点です。

同校の過去10年間の年率リターンは9.5%で、イェール大学と並ぶ水準となっています。一方で、リスク水準(年率換算ボラティリティ)は18.6%(MPI推計、FY24時点)と、イェール大学の15.3%をやや上回っています。

我々の分析対象である10の名門大学(スタンフォード大学やMITを含む)の中で、ダートマス大学の長期パフォーマンスはブラウン大学とMITに次ぐ第3位という結果でした。にもかかわらず、両校よりも明らかに低いリスク水準でこの成果を達成しています。

結論

免責事項として、MPIはダートマス大学の投資ポートフォリオに関する非公開情報を一切保有しておりません。

本分析は、リターンデータおよび財務諸表といったトップレベルの公開情報に基づき、大学基金や年金基金、ヘッジファンド、バイアウトファンドなどの内部構造をリバースエンジニアリング(逆解析)する形で実施しております。

なお、ダートマス大学学長シアン・ベイロック氏、およびエンダウメント最高投資責任者(CIO)アリス・ルース氏が、同校のこの卓越した成果についてさらなる洞察を提供できる可能性があります。

しかしながら、ダートマス大学がどのようにそれを実現したのかについての見解を示すことは我々にもできます。

それは、高度なキャッシュフロー・モデリングと、慎重かつ計画的なプライベート投資コミットメントのペーシング管理によるものです。これこそが、責任あるプライベート・エクイティ投資の鍵となります。

時には、流動性リスクは市場リスクよりもはるかに危険になります。

イェール大学の故デイビッド・スウェンセン氏は「IRR(内部収益率)は食べられない(You can’t eat the IRR)」と述べました ― これには次の2点の意味があります。

(a) コミットメントのペーシングを考える際には、DPI(分配金対出資金比率)をより重視すべきであること

(b) 「好調なビンテージ(投資年)」を追いかけ過ぎない慎重さを持つべきであること

さらに、イェール大学の2019年度年次報告書の中で、スウェンセン氏は「ポートフォリオ企業と密接に協働し、財務エンジニアリングではなく、事業の本質的価値を高めることでリターンを生み出す」ことを重視するバイアウト・ファームへの投資を好むと強調しています。

これらの示唆は一見すると当たり前のように思えますが、バリュエーションは調整局面にあり、レバレッジコストは高騰し、まさに「DPI(分配金対出資比率)は新たなIRRである」という状況にある現在の市場環境において特に重要な意味を持ちます。

MPI Stylus Proのユーザーは、トップクォータイル(上位25%)に位置する一部のPEファンドのアルファ(超過収益)が、実質的には財務エンジニアリングの産物であることを自身の目で見ることができます。さらに、レバレッジ水準や潜在的な評価減リスクを定量的に推定することも可能です。

最終的な判断は、もちろん投資家自身に委ねられますが。

MPIについて

Markov Processes International Inc. (MPI) は、グローバル・インベストメントおよびウェルスマネジ業界への投資調査、分析、および報告のためのソリューションの大手プロバイダーです。MPI は、年金および大学基金、ソブリンウェルスファンド、グローバルウェルスマネジメント会社、機関コンサルタント、規制当局、投資アドバイザー、資産運用会社など、200 以上のクライアントと連携しています。透明性、客観性、効率性の原則に根ざし、ファンド分析、リスク管理、資産配分、レポートの分野で皆様のお役に立てるツールを提供しています。

分析方法

分析は、MPI の スタイラス プラットフォームを使用して行いました。MPI スタイラス・ソリューションは、市場で入手可能な最先端の投資調査、分析、レポート作成テクノロジーの 1 つです。何百人もの機関投資家、コンサルタント、資産運用会社、政府規制当局、退職年金 アドバイザーが、より賢明な投資判断を行うために使用しています。

ディスクレーマー

MPIはパフォーマンスベースの分析を行っており、公開されているファンド情報以外の投資戦略のクオリティあるいはメリットに関してコメントは行いません。また当該ファンドの実際の投資戦略、ポジションあるいは保有情報を知ることを要求したり示唆するものではありません。この分析は、ファンドのリターンのみを使っており、実際の保有情報は反映しておりません。あらゆる定量分析に固有の分析と実際の保有、また/あるいはファンドによる投資決定との乖離が予想されます。本レポートは、MPIが信頼できると判断した情報源から入手した情報をもとに作成しておりますが、当該情報の正確性を保証するものではありません。情報提供を目的としたものであり、本ファンドの勧誘のために作成されたものではありません。

脚注

| ↑1 | ダートマス大学は、合計4本の信用枠(Line of Credit, LOC)を保有しており、総額は4億5,000万ドルです。2024年6月30日時点では、これらの信用枠は未使用でした(満期日は2024年12月27日から2029年5月2日までの範囲)。しかし、FY26年度(2025年7月以降)に、ダートマス大学は課税債券3億ドルと非課税地方債1億5,500万ドルを発行して資金を調達しました。 |

|---|