複雑なグリーン事情:ペンシルベニア大学のキャッシュフロー問題

ペンシルベニア大学(UPenn)は、今年に入り新たに債券を発行した最新の名門大学です。Buyout Insiderによれば、5月15日、同大学の予算・財務委員会は3億ドルの新規債券発行を承認しました。これは1月に承認された3億ドルと合わせて、発行総額が約50億ドルに達することを意味します。さらに、運転資金融資枠も従来の1億ドルから6億ドルへと拡大されており、これは「流動性圧力への保険」として機能させる意図があると説明されています。

こうした圧力は現実のものです。今年3月、トランプ政権はトランスジェンダーのアスリートに関する方針を理由に、ペンシルベニア大学への連邦資金1億7,500万ドルの支給を停止しました。この資金をめぐる争いはいまだ継続中ですが、「予算の穴」として想定される額と比較して、10億ドル超の流動性バッファーを確保するという対応は、やや過剰ともいえる規模に映ります。

約1年前、我々は名門大学のエンダウメント(基金)に関する詳細な分析を行い、過度に大きく、かつ流動性の乏しいプライベート資産への配分が、2008年の世界金融危機時をも上回る深刻な流動性圧力を招いていると結論づけました。しかもこれは、政府による資金削減や関税による市場の変動が本格化する以前の話です。

我々は最近このリサーチをアップデートしました。その結果、イェール大学とハーバード大学は、債券の発行やプライベート・エクイティ(PE)ポートフォリオの大規模なセカンダリー・マーケットでの売却を通じて、連邦政府の補助金削減ではなく、過大な未払いPEコミットメントと記録的な低水準にとどまるPEからの分配金によって引き起こされたキャッシュフロー問題に対処していたことが明らかになりました。

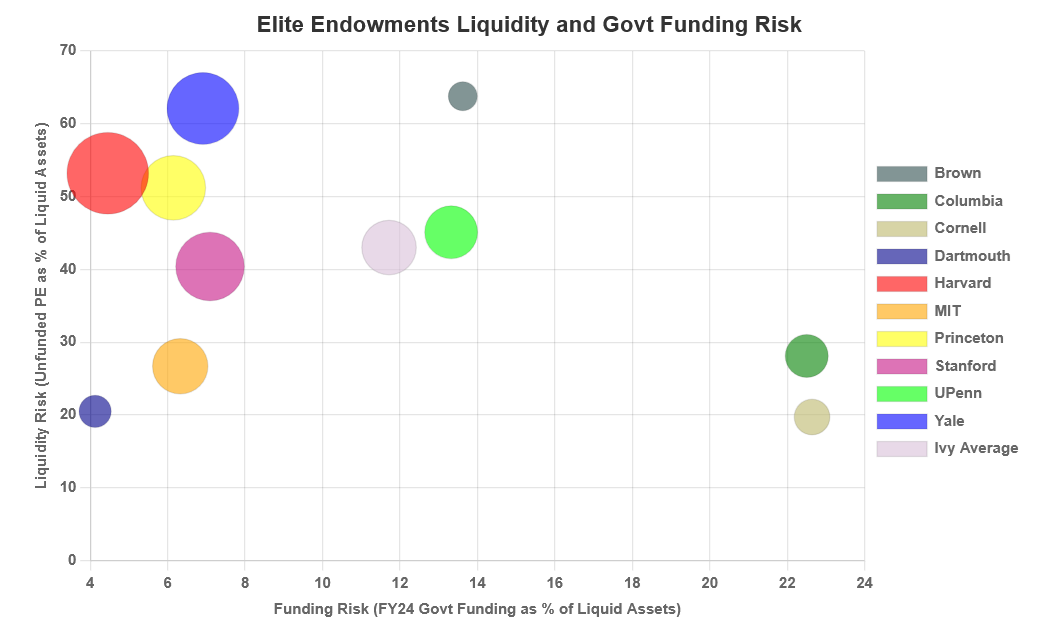

MPI Transparency Labの下図では、ブラウン大学、イェール大学、ハーバード大学が、推定流動資産に対する未払いPEコミットメント比率(Y軸)で見たとき、最も高い流動性リスクを抱えていることが示されています。

UPennは、アイビーリーグ8校の平均と並んで特異なポジションに位置しています。流動性リスク(Y軸)はそれほど高くないものの、政府補助金に対する依存リスク(X軸)は、より規模の大きいアイビーリーグ校の多くよりも高い水準にあります。

現在の環境――記録的な低水準にあるPEからの分配金、そして研究助成金を失う現実的なリスクが重なった状況――においては、この2つのリスクが複合的に作用し、極めて高いストレス水準につながる可能性があります。

コロンビア大学の流動性ストレスは、また異なる性質を持っています。同大学の予算は、他のアイビーリーグ校(コーネル大学を除く)と比べて、政府補助金への依存度(X軸)が非常に高いのが特徴です。さらに、エンダウメントの流動性が低いことが重なり、資金削減の影響を極めて受けやすい状況にあると言えます。

UPennの流動性の物語は一筋縄ではいきません。トルストイの言葉を借りれば、「幸福な家庭は皆似ているが、不幸な家庭はそれぞれに不幸である」。まさにその通りで、UPennのケースは間違いなく独自のものです。

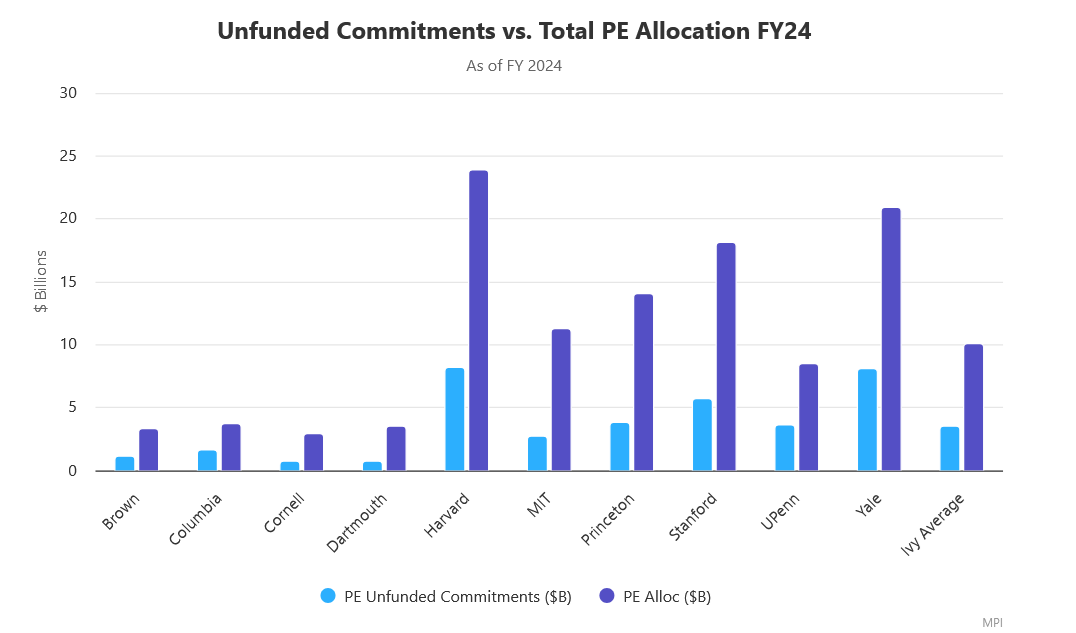

引用記事によれば、223億ドルのエンダウメントに占めるプライベート・エクイティの比率は18.4%であり、運用資産5億ドル以上のエンダウメントの平均(19.4%)よりも低いとされています。しかしながら、この数字は正確ではありません。UPennが公表した最新の2024年度財務報告書によれば、エンダウメントは85億ドルをプライベート・エクイティに配分しており、これは全投資ポートフォリオの35.5%を占めています。つまり、記事中で示された数字のほぼ2倍に相当します。

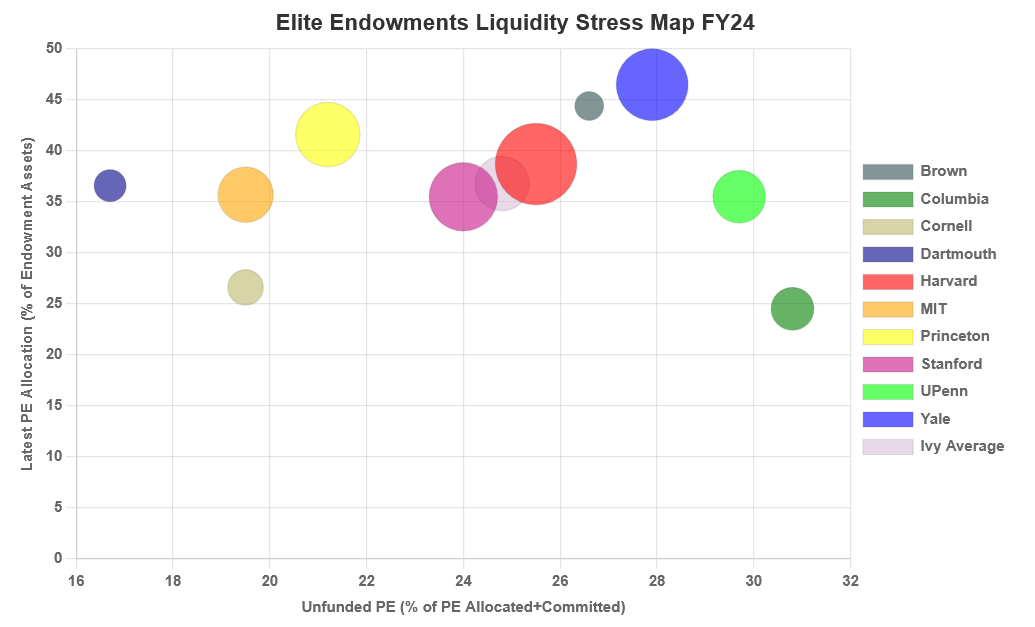

以下のチャート「Elite Endowment Liquidity Stress Map FY24」(MPI Transparency Labに掲載)では、MPIが推計したプライベート・エクイティ(PE)への資産配分を総資産に対する割合(Y軸)として、また未払コミットメントの総額を、PEへの配分額とコミットメント総額の合計で割った比率(X軸)として示しています。ペンシルバニア大学(UPenn)のPE配分比率は、アイビーリーグのエンダウメント平均である36.8%とほぼ同水準であり、それ自体は問題とは見なされません。

しかしながら、UPennのキャッシュフロー不足は、より高い比率で流動性の低いPE資産に投資している大学よりも深刻である可能性があります。

X軸に示されている比率は、プライベート・エクイティ(PE)ポートフォリオの「ビンテージ年齢(Vintage Age)」を測るうえで有効な指標です。他の条件が同じであれば、この比率が高いほどポートフォリオは若いと考えられます。たとえば、新たに組成されたPEポートフォリオでは、この比率は100%となります。投資期間の2年目であれば、成長も分配もないと仮定した場合、比率はおよそ33%まで低下します(投資期間が3年であると想定)。ポートフォリオがすべて配分される投資期間の後半(たとえば3年目〜5年目)には、この比率はゼロに近づいていきます [1] … Continue reading。

では、なぜ平均ビンテージ年齢がそれほど重要なのでしょうか?

それは、PEファンドが「投資期間(Investment Period)」にあるうちは、まとまった分配金(ディストリビューション)を生み出しにくいからです。実際に分配が本格化するのは、ファンドが「ハーベスティング期間(Harvesting Period)」に入ってからです。この時期にようやく、投資先企業の売却などを通じた資金回収が始まり、キャッシュフローが生まれることが期待されます。

2023年に実施したCalPERS(カリフォルニア州職員退職年金基金)のPEポートフォリオ分析では、Preqinのデータを用いて、同基金が多額の資産をプライベート・エクイティに割り当てていることが、平均ビンテージ年齢にどのような影響を及ぼし、結果として流動性の逼迫を引き起こしているかを示しました。

図表からもわかるように、名門大学の中で最もPE(プライベート・エクイティ)投資のビンテージが成熟しているのはダートマス大学です。一方で、UPenn(ペンシルベニア大学)とコロンビア大学のPEポートフォリオは、我々の非常に大まかな推定によるものですが、最も未成熟な部類にあり、その結果として、PEから多額の分配金を得られる可能性は相対的に低いと考えられます。

通常、PEの分配金は、コミット済みPE投資に対するキャピタルコール(資金拠出要請)を賄うために投資家が用いる資金源です。したがって、UPennにおける未払コミットメントの総額が他校ほど高くないとはいえ、PE投資からのキャッシュ・インフローが平均を下回れば、それだけ追加的な流動性を確保する必要が生じることになります。

2024年度の財務諸表によれば、UPenn(ペンシルベニア大学)は未払のプライベート・エクイティ(PE)コミットメントとして35.8億ドルを抱えていました。これに過去2年間のPE分配金の枯渇を加味すれば、同大学が追加で10億ドルもの流動性を確保する必要に迫られた理由が見えてきます。

連邦政府からの助成金1億7500万ドルの停止はもちろん痛手ですが、今回の対応の主因ではありません。影響の質も規模も、まったく異なるのです。

2025年度の終了が目前に迫る中、2026年度にはパブリックセクターおよびプライベートセクターの双方で大きな経済成長が訪れることを期待しています。2025年度に経験した流動性ストレスも、今後に活かすべき「教訓」として、記録の中にしっかりと刻まれることになるでしょう。

MPIについて

Markov Processes International Inc. (MPI) は、グローバル・インベストメントおよびウェルスマネジ業界への投資調査、分析、および報告のためのソリューションの大手プロバイダーです。MPI は、年金および大学基金、ソブリンウェルスファンド、グローバルウェルスマネジメント会社、機関コンサルタント、規制当局、投資アドバイザー、資産運用会社など、200 以上のクライアントと連携しています。透明性、客観性、効率性の原則に根ざし、ファンド分析、リスク管理、資産配分、レポートの分野で皆様のお役に立てるツールを提供しています。

分析方法

分析は、MPI の スタイラス プラットフォームを使用して行いました。MPI スタイラス・ソリューションは、市場で入手可能な最先端の投資調査、分析、レポート作成テクノロジーの 1 つです。何百人もの機関投資家、コンサルタント、資産運用会社、政府規制当局、退職年金 アドバイザーが、より賢明な投資判断を行うために使用しています。

ディスクレーマー

MPIはパフォーマンスベースの分析を行っており、公開されているファンド情報以外の投資戦略のクオリティあるいはメリットに関してコメントは行いません。また当該ファンドの実際の投資戦略、ポジションあるいは保有情報を知ることを要求したり示唆するものではありません。この分析は、ファンドのリターンのみを使っており、実際の保有情報は反映しておりません。あらゆる定量分析に固有の分析と実際の保有、また/あるいはファンドによる投資決定との乖離が予想されます。本レポートは、MPIが信頼できると判断した情報源から入手した情報をもとに作成しておりますが、当該情報の正確性を保証するものではありません。情報提供を目的としたものであり、本ファンドの勧誘のために作成されたものではありません。

脚注

| ↑1 | もちろん、これは非常に単純化された説明であり、未払コミットメントとヴィンテージ年齢との逆相関関係は、実際にはより複雑で多面的なものです。 |

|---|