タンパの賢人と現代ポートフォリオ理論

このファンドのスター運用者は現代ポートフォリオ理論(MPT)を否定するかもしれないが、そのリターンはMPTで見事に説明できる。

一見すると、最近Bloombergで掲載された32億ドル規模の「タンパ市消防・警察年金基金」に関する記事は、現代ポートフォリオ理論(MPT)に対する“信任投票”のようにも読めます。主人公であり、同基金の唯一のポートフォリオ・マネージャーであるハロルド “ジェイ”・ボーエン氏の言葉を借りれば、彼の投資戦略はいたってシンプルです――毎日マーケットを観察し、優れた個別株を選び、リスク管理ツールを駆使する“インテリ”たちを出し抜くこと。

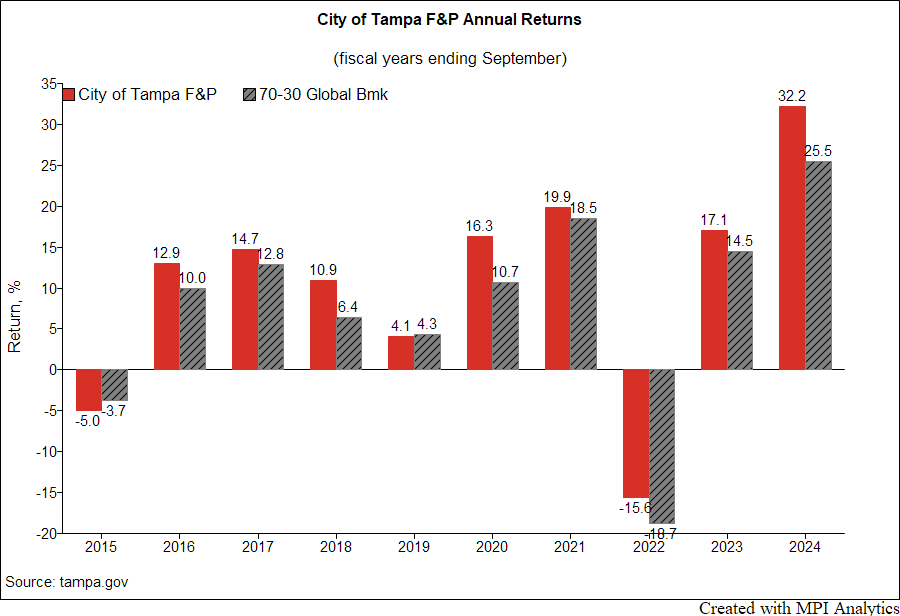

つまり、ボーエン氏と彼の率いる9名の運用会社ボーエン・ヘインズ・アンド・カンパニーは、何十年にもわたりこの手法を貫いてきたのです。主に株式と債券によるシンプルなポートフォリオを運用しつつ、ウィルシャー・トラスト・ユニバース内の同業他社を一貫して上回るパフォーマンスを上げてきました。ちなみに、この年金基金は2024年9月期に「32.2%」という驚異的なリターンを記録しています。

これまでの多くの特集記事と同様に、今回の記事も同社の50年にわたる華々しい銘柄選定の歴史――コカ・コーラ、アップル、そして直近では2019年のエヌビディアなど――を紹介しており、その実績はまるでバフェットを彷彿とさせます。ボーエン氏は、「ボラティリティ=リスク」という現代ポートフォリオ理論(MPT)の核心的な考え方さえ、あけすけに嘲笑しています。

それでも皮肉なことに、ボーエン氏のこれまでの運用実績は、まさに現代ポートフォリオ理論(MPT)を強く裏付ける事例のひとつと言えるのです――1990年にマーコヴィッツ、マートン、シャープの3氏がノーベル賞を受賞した、あの理論です。

世界には、ざっくり分けて二種類の人間がいます。魔法のようなパフォーマンスを目の当たりにしてただただ驚嘆する人と、その「タネ明かし」が気になって一睡もできなくなる人です。現代ポートフォリオ理論(MPT)は、後者――つまり、リターンの仕組みを解明し、メラトニンに頼らずぐっすり眠りたい人のために生まれた理論です。 運用マネージャーの中にはファクターモデルやリスク分析を駆使する人もいれば、ボーエン氏のように直感に従う人もいます。ある年金基金はBlackRockの高額なアラジン・システムを使ってポートフォリオリスクを徹底分析しますが、別の基金はたった一人のマネージャーの勘に全てを託します。いずれにせよ、誰もが「夜ぐっすり眠れる」ことを求めているのです。

しかし、投資家がそれを認識しているかどうかにかかわらず、現代ポートフォリオ理論は 見えないところでしっかりと機能しています。これを示すために、我々はウィリアム・シャープ教授によるリターンベースのスタイル分析(RBSA)を、MPI Stylus Proシステムを用いて実施しました。

RBSA(リターン・ベースのスタイル分析)は、現代ポートフォリオ理論を最も強く裏づける手法の一つです。分散されたポートフォリオにおいては、個別銘柄への投資が互いに相殺し合ったり、より広範なテーマへと収束したりするため、実際の保有銘柄を知らなくても、ロングオンリーの一般的な市場インデックスやファクターの組み合わせで、そのパフォーマンスを再現・説明することが可能になります。ここで重要なのは、運用者が投資対象とし得るユニバースを反映したインデックスを選ぶことです。年次リターンといった短い履歴しか取れない年金基金に対しては、従来の回帰分析では限界がありますが、現代的な動的モデルを用いれば、十分に意味のある、信頼性の高い推定値を引き出すことができます。

タンパ市消防・警察年金基金のウェブサイトに公開されている、直近10年分の年次リターンを取得しました。これが、オンライン上で一般に入手可能な唯一の時系列データです[1] … Continue reading。下図では、同基金の会計年度(9月終了)ベースのリターンを、四半期ごとにリバランスされたベンチマーク(MSCI ACWIインデックス70%、ブルームバーグ米国総合債券インデックス30%)と比較しています。結果はどうだったかというと、ボーエン氏のポートフォリオは2015年を除くすべての年で、また2019年は同水準の成績で、この株式比率の高いベンチマークを上回りました。

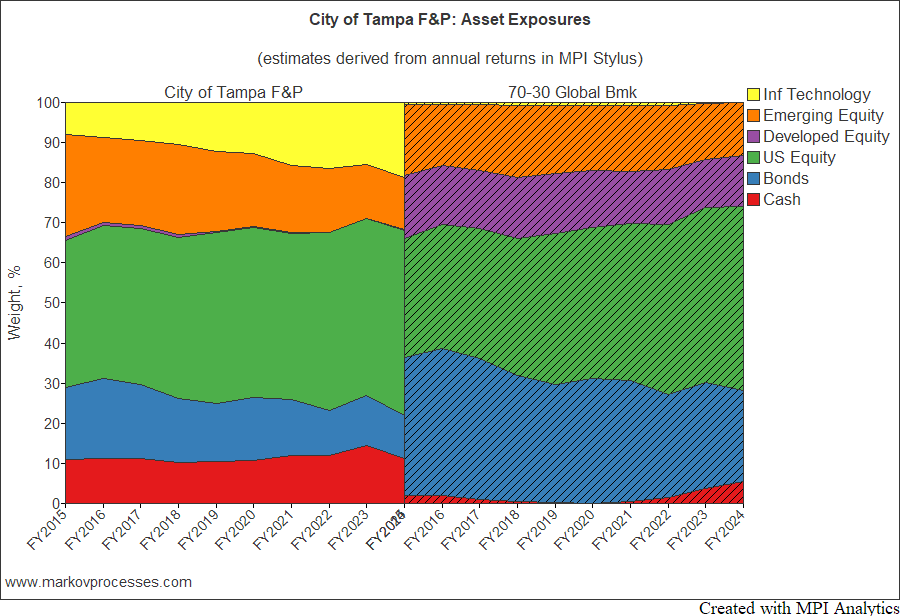

MPI Stylus Proのダイナミック・ファクターモデルでは、年間のファンドリターンという限られた時系列データだけを用いて、そのファンドのリターンを信頼性高く(かつ予測的に)模倣する、インデックスベースのロングオンリーポートフォリオを構築できます。今回は70/30ベンチマークについても同様の分析を行い、双方の結果を並べて比較しました。

ポイントは以下のとおりです。

- テクノロジー株への大幅なオーバーウェイトが見られ、これはブラウン大学やミシガン州立大学といった高パフォーマンスのエンダウメントと類似している

- 米国株式および新興国株式への配分がベンチマークと一致しており、70/30のグローバル株式/債券ベンチマークの妥当性を裏付けている

- 米国以外の先進国市場へのエクスポージャーは最小限であり、S&P 500に含まれるADR(米国預託証券)を通じた間接的な保有にとどまる

- 債券へのエクスポージャーは著しく低く、ベンチマークと比べてより短期的な傾向が見られる

結論として、我々のファクターモデルは、MPI独自の機械学習ツールによるクロスバリデーションを経てもなお、決定係数(R²)99%を達成しています。これは、過学習ではないことを示しています。下記の図にあるとおり、特定されたエクスポージャーを持つ標準的なインデックスで構成されたポートフォリオ(緑)は、ボーエン氏の実際のパフォーマンス(赤)を効果的に再現しています。

これは、現代ポートフォリオ理論(MPT)が残した重要な教訓のひとつを示しています。つまり、ポートフォリオがある程度の規模に達すると、個別株の選定は次第にテーマ的なエクスポージャーへと収束していく、という点です。たとえば「マグニフィセント・セブン」と呼ばれる大型テック株群のように。日々ボトムアップの銘柄分析に勤しむアクティブ運用者は、立ち止まって考えてみてもよいかもしれません。——ネバダ州公務員年金(Nevada PERS)のように、少数のETFで似たような成果が得られるのではないか、と。

分散投資は有効です。ボラティリティや相関行列を信じるかどうかにかかわらず、現代ポートフォリオ理論(MPT)はこう示しています——30億ドル規模の流動性資産を銘柄選定だけで運用することには、もはや真のアルファはほとんど残されていない、ということを。

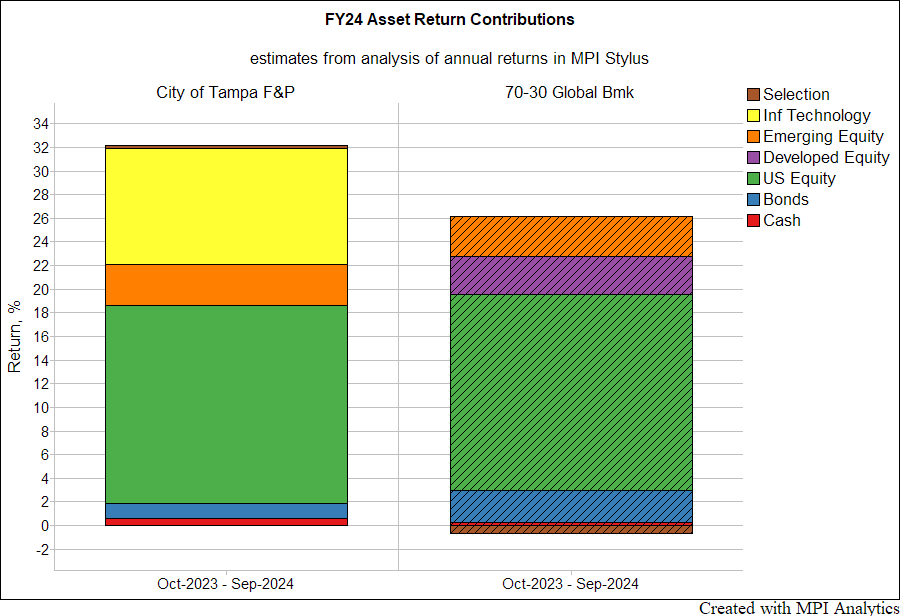

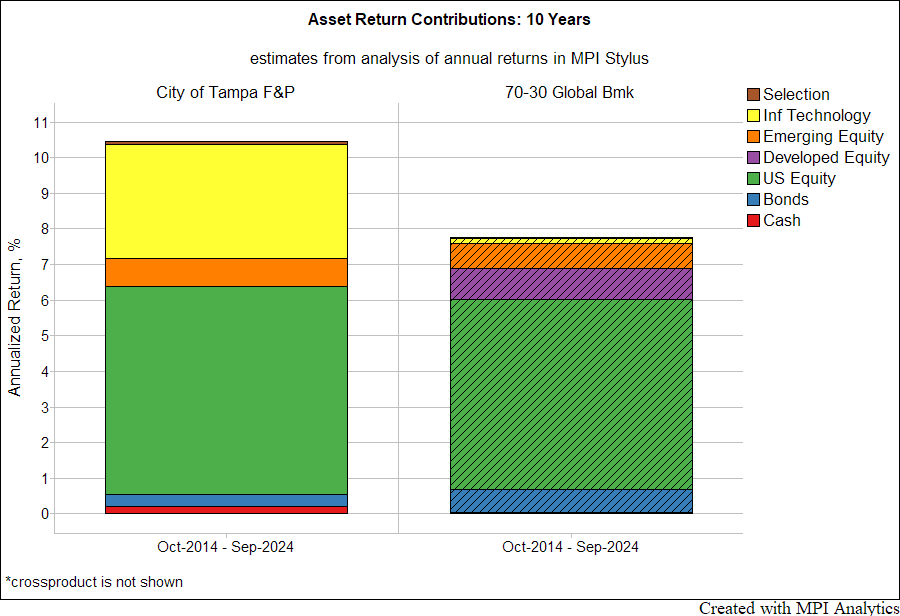

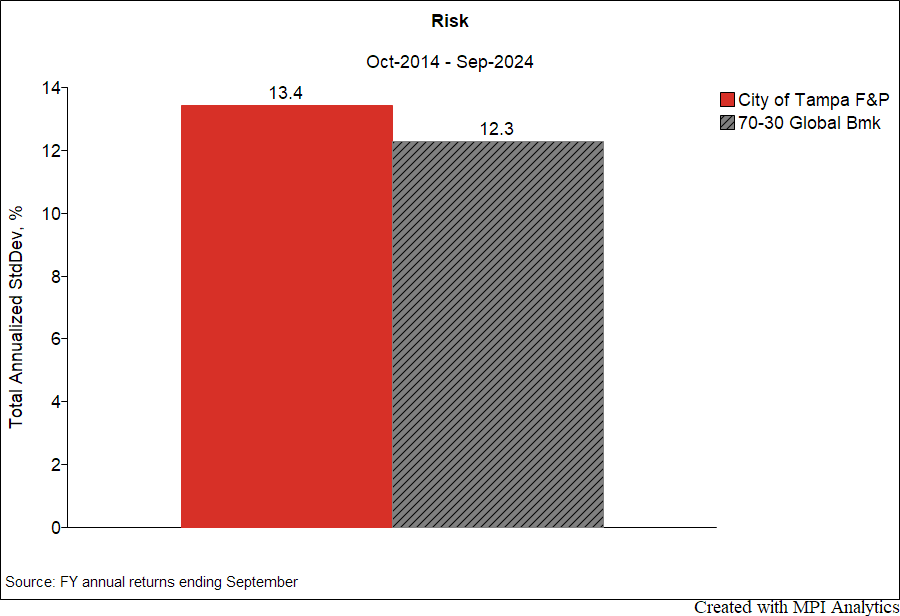

では、過去10年間にわたってボーエン氏の運用成績が市場を上回ってきた要因は何だったのでしょうか?以下のStylus Proによるチャートでは、年次ベースのリターンを年ごと・要因ごとに分解し、年金ファンドとそのベンチマークを比較しています。結論としては、ポートフォリオのテクノロジー株への大きなオーバーウェイトが超過収益の主要因であり、特に2024会計年度に顕著だったことがわかります。

このテクノロジー株への傾斜によって、ポートフォリオのリスク(標準偏差)はベンチマーク(12.3%)に対してやや高めの13.4%となりました[2] … Continue reading。ボーエン氏はボラティリティの重要性を軽視していますが、リスク・プロファイルを比較する上では依然として有用な指標です。今回のケースでは、彼のクライアントである年金ファンドのリスク水準は、MPI Transparency Labが追跡する他の株式比率の高い公的年金ファンドと整合的であると言えるでしょう。

効率性の観点では、この年金ファンドの過去10年間のシャープ・レシオは0.6と、決して高水準とは言えないものの、ベンチマーク(0.5)を上回っています。わずかに高いボラティリティを伴いながらも、より優れたリスク調整後リターンを達成していることが示されています。

しかし、MPI Transparency Labで取り上げている他の年金ファンドの中には、より高い効率性を示しているものもあります。たとえば、運用資産約600億ドルを誇るネバダ州公務員退職年金制度(Nevada PERS)は、CIOのスティーブ・エドモンドソンのもと、最小限の人員とシンプルな戦略で運用されており、2023年度時点でのシャープ・レシオは0.78に達しています。もしエドモンドソンがもう少しリスクを取る運用をしていれば、ボーエン氏に匹敵、あるいはそれ以上のリターンを上げていたかもしれません。

手数料

Bloombergによれば、ボーエン氏は顧客に対して一律0.25%の運用手数料を請求しています。2024年度には、32億ドルのポートフォリオに対して700万ドルの手数料が発生しており、これは2023年度の25億ドルに対する600万ドルから増加しています。Bloombergはこの数字を、全米公務員退職年金制度会議(NCPERS)が報告した公的年金における平均手数料率0.39%と比較しています。一方で、ネバダ州公務員退職年金制度(Nevada PERS)はさらに低コストで運用されており、手数料率はわずか0.12%とタンパの半分以下です。同じ情報源によると、大規模な公的年金の平均手数料は0.29%とされており、ボーエン氏のファンドは平均をやや下回るものの、運用効率という点では依然としてネバダに後れを取っています。

また、ヘッジファンドやプライベート・エクイティに多額を投資している年金基金では、手数料が非常に高額になることが多く、その多くが開示されていない点にも注意が必要です。たとえば、テキサス州教職員退職年金基金(Texas Teachers Retirement System)は、2022年度だけで運用資産1,840億ドルに対して14億ドルものマネジメントフィーおよび成功報酬を支払っています。こうした見えにくいコストは、オルタナティブ資産を多く組み込んだ戦略の実質的な価値に対し、重大な疑問を投げかけます。

ボーエン氏のリスクに対する一切の遠慮のない姿勢こそが、皮肉にも彼の最も「透明性の高い」特徴だと言えるでしょう。彼は理事会に対して、「良い企業を、良い価格で買う」と説明し、リスクのばらつき(ディスパージョン)をそのまま受け入れます。トラッキングエラーやファクターエクスポージャー、ボラティリティの推移すら公開せず、結果として彼は「どのようなプロセスを経て到達したか」ではなく、「得られたリターンそのもの」で評価されることを望んでいるのです。少なくとも、その姿勢は誠実だと言えるでしょう。

一方で、多くの機関投資家向けコンサルタントはこの10年間、公的年金をプライベート・エクイティ(PE)に誘導してきました。そこでは、手数料の実態が隠され、評価額の「古さ(ステールネス)」によってボラティリティも覆い隠されることが常態化しています。我々が2023年に発表したアイビーリーグに関する「ボラティリティ・ロンダリング」研究では、PEの比率を25%にすることで、経済的リスクは一切変えずに、報告上のポートフォリオの標準偏差(σ)を15~25%削減できることが示されました。 その結果、最高投資責任者(CIO)のリスク管理はあたかも「滑らか」に見えますが、実際の下落リスク(ドローダウン)は加入者が背負うことになります。MPI Transparency Labではこうした数値を並列に可視化しており、「リスクを意図的に無視するボーエン流のラディカルな透明性」と、「リスクが存在しないかのように装う業界の洗練された不透明性」の対比が、鮮やかに浮かび上がります。

我々は、ジェイ・ボーエン氏と彼の顧客であるタンパ市年金基金の輝かしい運用実績に敬意を表します(もしそれが第三者によって検証可能なものであれば、の話ですが)。同時に、全米の多くの有力年金基金がそうしているように、過去のリターン履歴をオンラインで全面公開するなど、より高い透明性の確保もぜひ検討していただきたいと考えます。また、ボーエン氏や我々の同僚であるリチャード・エニス氏と同様に、米国の公的年金制度が長年にわたりオルタナティブ投資に夢中になってきたことについて、その成果は決して一様ではなく、抜本的な見直しが必要だという点でも意見を同じくしています。 我々の投資可能インデックス開発チームは、こうした課題に対する実践的な解決策を模索し続けてきました。ご関心のある方は、ぜひ最新のリサーチレポートをご覧ください。

MPIについて

Markov Processes International Inc. (MPI) は、グローバル・インベストメントおよびウェルスマネジ業界への投資調査、分析、および報告のためのソリューションの大手プロバイダーです。MPI は、年金および大学基金、ソブリンウェルスファンド、グローバルウェルスマネジメント会社、機関コンサルタント、規制当局、投資アドバイザー、資産運用会社など、200 以上のクライアントと連携しています。透明性、客観性、効率性の原則に根ざし、ファンド分析、リスク管理、資産配分、レポートの分野で皆様のお役に立てるツールを提供しています。

分析方法

分析は、MPI の スタイラス プラットフォームを使用して行いました。MPI スタイラス・ソリューションは、市場で入手可能な最先端の投資調査、分析、レポート作成テクノロジーの 1 つです。何百人もの機関投資家、コンサルタント、資産運用会社、政府規制当局、退職年金 アドバイザーが、より賢明な投資判断を行うために使用しています。

ディスクレーマー

MPIはパフォーマンスベースの分析を行っており、公開されているファンド情報以外の投資戦略のクオリティあるいはメリットに関してコメントは行いません。また当該ファンドの実際の投資戦略、ポジションあるいは保有情報を知ることを要求したり示唆するものではありません。この分析は、ファンドのリターンのみを使っており、実際の保有情報は反映しておりません。あらゆる定量分析に固有の分析と実際の保有、また/あるいはファンドによる投資決定との乖離が予想されます。本レポートは、MPIが信頼できると判断した情報源から入手した情報をもとに作成しておりますが、当該情報の正確性を保証するものではありません。情報提供を目的としたものであり、本ファンドの勧誘のために作成されたものではありません。

脚注

| ↑1 | 本レポートでは、以下のデータを用いて分析を行いました。2019~2024年度については時間加重収益率の集計データ(リンク)、2015~2018年度については金額加重収益率(リンク・29ページ)を参照しています。なお、時系列のパフォーマンスやリスクに関するデータはオンライン上では公表されておらず、公的記録請求手続きを経ない限り閲覧できません。最新の監査済財務報告書には保有銘柄が開示されていますが、検証可能な形での過去データのアーカイブは存在していません。また、ガバナンスと情報の不透明性に関しては、2013年の「Red Flags Abound at $1.6 Billion City of Tampa Firefighters and Police Pension」、および2015年の「The Riddle of Tampa Bay | Chief Investment Officer」などの報道記事でも早くから懸念が指摘されてきました。なお、ボーエン氏の運用会社によれば、これらの記事については異議を唱え、後に法的措置も講じたとのことです。 |

|---|---|

| ↑2 | 標準偏差(ボラティリティ)の推定には年次リターンを用いていますが、これは四半期または月次データで計算した場合と比べて、実際の変動リスクを過小評価する傾向があります(ただし、プライベート・エクイティの比率が高い場合には逆に過大評価となるケースもあります) |